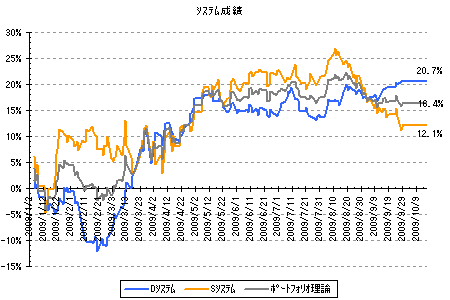

システムの運用成績 9/30

9月度のシステムの運用成績。今年の損益率の累計表示

(損益額のみラージ1枚で計算した手数料往復2100円含)

デイトレードシステム 17.3%(8月末)→20.7%(9月末) +310.0千円(9月度収支) デイトレードシステム 17.3%(8月末)→20.7%(9月末) +310.0千円(9月度収支)

スイングシステム 18.9%(8月末)→12.1%(9月末) -869.5千円(9月度収支) スイングシステム 18.9%(8月末)→12.1%(9月末) -869.5千円(9月度収支)

ポートフォリオ理論 18.1%(8月末)→16.4%(9月末) -559.5千円(9月度収支) ポートフォリオ理論 18.1%(8月末)→16.4%(9月末) -559.5千円(9月度収支)

結構やられました(´・ω・`)

実際の運用はミニで枚数調節してやってますし売買出来ずがあるので若干違いますが、まぁ似たようなとこ。

8月のピーク以降かなり不調だけど、原因なんてもんはわからないのでとりあえず無視。いちようシステム全体はポートフォリオ理論が機能していてリスクは抑えれているようです。損益率合計には手数料は含まれていないので金額ベースの値と比べるとやはりデイトレードシステムが厳しいです。

課題 課題

デイトレードシステムは回帰分析の期間や更新頻度に関してルールが決まっていないので設定する。

設定期間ごとのバックテスト及びフォワードテストを行い検証するとともに相似法を利用して効果があるかも検証してみる。例えば現在と過去1年間の相関係数がもっとも高い基準日を選びそこから1年後の期間で回帰分析を行い回帰式を算出するなど。

相似法予測は、DOWや為替も同時に比較できるように改良する。

ただ、DOWと為替に関しては持っているデータが10年分程度なのであくまで参考に表示する程度にとどめるつもり。

あとはどこまでシステムに忠実に従えるか。不調が長引くとこれが一番のネックだったりするのよね。

dialyに戻る

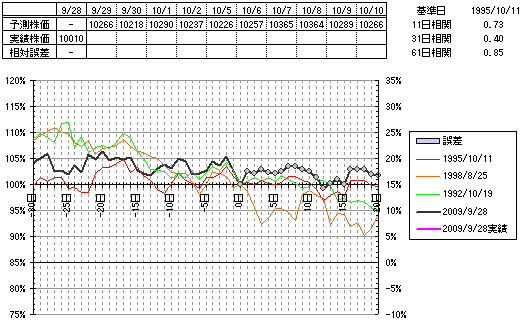

相似法 9/29

最近サボっていたけど、2日続けての急落で何かしら変化の兆しのような気がしたので相似法予測をしてみました。

基準日9/29。

相関上位3つは横ばい2つに急落1つか。オレンジの値動きだとここからさらに5%以上下落だから9500円か。。。

過去の傾向だと良くてBOX、もしかすると下落トレンド入りなのかも。

とはいえ相関係数はかなり低い方なので話半分でw

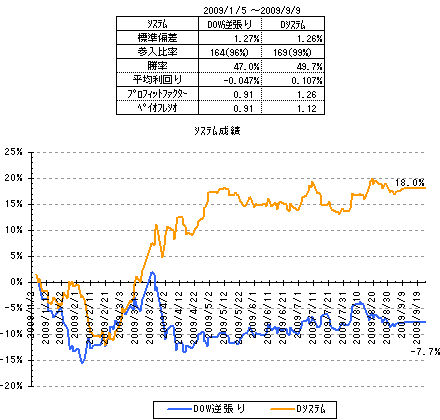

DOW逆張りの成績 9/9

最近、デイトレードシステムも不調で性能がバックテストに比べかなり見劣りする。複雑なシステムほどこの傾向は強いと思うので単純なDOW逆張りシステムと比較してみることに。

結果、、、DOW逆張り全然ダメじゃん(^^; でも、自分のシステムが勝っててほっとしたw

基準は【前日DOWが上昇した場合は売り、下落した場合は買い】です。バックテストで好調な【±0.2%以上のとき売買する】など条件をつけると成績はさらに悪化してしまいました。

この不調は、ここ1、2年でかなり有名になった手法だけにトレーダーズ効果が原因?

ただこの程度の不調は過去10年にも存在しています。なのですぐにDOW逆張りの優位性がなくなったとはいえません。逆に不調の後は好調がくるので今は耐える時ですかね(´・ω・`)

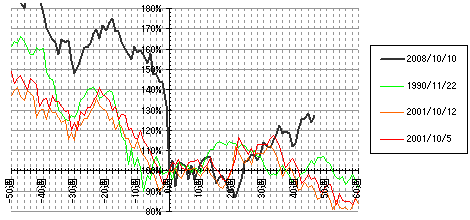

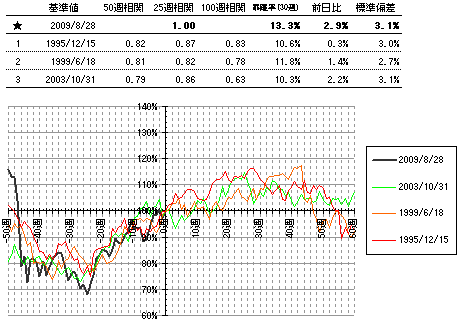

過去との比較 9/1

ダントツ投資研究所の過去のチャートとの比較その後の真似事です。

ダントツ投資研究所の過去のチャートとの比較その後の真似事です。

基準日を昨年の10月10日とした場合の比較。

ますます過去の例からは離れてきました。もはや比較する意味はなくなってきた感も。

一方、基準日を8/28とした場合。

意外に堅調予想。過去の傾向だとあと1年は強そうです。

ちなみに1995年は参議院議員通常選挙(7月23日)で、2003年は衆議院議員総選挙(11月9日)があった年。

前者は1955年以降で非自民首相における初の大型国政選挙。後者は民主党が177議席を獲得して一野党としては1958年以来の議席数を確保した選挙でした。

- 備考

- 1.週足チャート。

- 2.相関係数を使い過去30年から機械的に抽出してます。

条件は、25日相関係数と100日相関係数の上位20%のなかから50日相関係数の高い順に抽出。

|