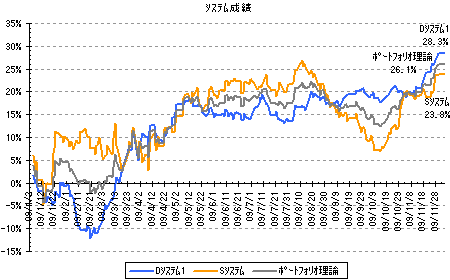

システムの運用成績 11/30

11月度のシステムの運用成績。今年の損益率の累計表示

(損益額のみラージ1枚で計算した手数料往復2100円含)

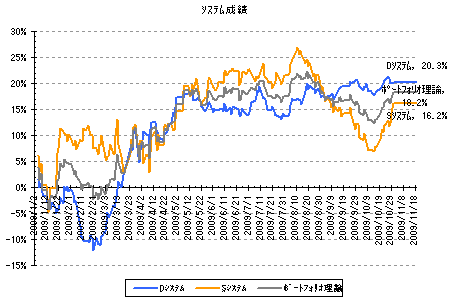

デイトレードシステム 20.3%(10月末)→28.3%(11月末) +730,100円(11月度収支) デイトレードシステム 20.3%(10月末)→28.3%(11月末) +730,100円(11月度収支)

スイングシステム 16.2%(10月末)→23.8%(11月末) +757,400円(11月度収支) スイングシステム 16.2%(10月末)→23.8%(11月末) +757,400円(11月度収支)

ポートフォリオ理論 16.4%(10月末)→18.2%(11月末)+1,487,500円(11月度収支) ポートフォリオ理論 16.4%(10月末)→18.2%(11月末)+1,487,500円(11月度収支)

今月は絶好調でした

実際の運用も似たような感じ。やはり始値が微妙な場合の発注とシステムに忠実に従うというのがネックですが(^^;

dialyに戻る

相似法 11/29

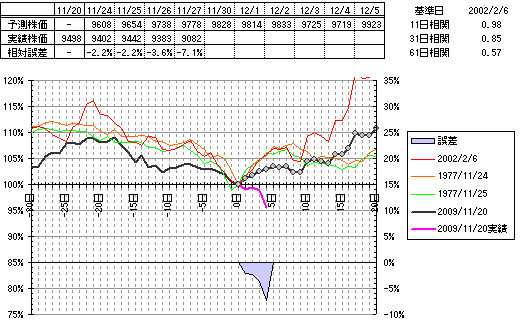

基準日11/20のその後。

もうなにも言うことはないです(´・ω・`)

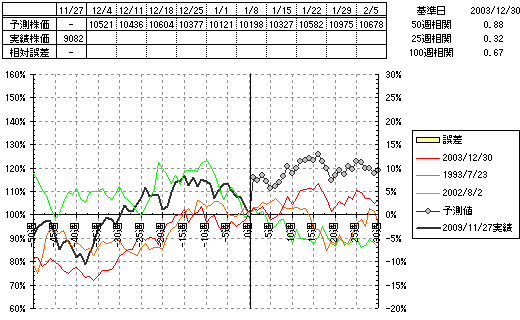

基準日11/27予測。

相関上位は横ばい後さらに下落してます。

いちよう週足の予測も掲載。

予測値が異常に跳ねてますが、これはシステム上の欠陥ですね(^^;

予測値の計算は過去の50週のデータから回帰式を求めて、過去の結果を回帰式に当てはめて算出しています。

そのため比較する期間でボラティリティが大きく違うと、結果として通常では考えられないような予測値になってしまいます。これを防ぐ意味で標準偏差によるフィルターも採用してるのですが、、、今回は機能してないようです。

予測値では2003年のデータを採用していますが直前の下落具合は2002年の方が形は近いですね。

となるとやはり下?。

ちなみに先月の予想は全くの逆。こちらも大はずれでした(´・ω・`)

週足ならもう少し傾向予測できるかと思いましたが甘くはないようです。

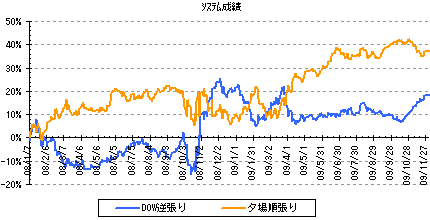

夕場順張りデイトレードシステム 11/26

DOWを逆張りして先物を売買する手法と同じ非常に単純な手法で、こちらは夕場の騰落にあわせて先物を順張りします。

1年くらい前から注目はしてましたが、今のところ今年も有効のようです。

夕場が始まったのは2007年10月からなので、開始からだいたい2年と2ヶ月。

システムトレードのバックテストとしては短いほうです。

ただ手法が単純なだけにカーブフィッティングの影響もなく個人的には悪くないエッジかと。

あとバックテストの期間が短かく利用している人が少ないため、まだ有効なのかもしれません。

下はDOW逆張りと夕場順張りの2008/1〜2009/11/25までの性能比較。また手数料は考慮していません。

条件は、DOW逆張りが

・DOWが上昇すれば翌日の日経平均先物を売り、DOWが下落すれば先物を買う。

一方、夕場のほうは、

・夕場が終値比で上昇すれば翌日の日経平均先物を買い、下落すれば先物を売る。

見た目はDOW逆張りより安定しており2年間の成績もいいです。

それにしても同じような単純なデイトレードシステムなのにずいぶん動きがことなります。

実際、相関係数を調べたところ2008年以降で-0.154と若干のマイナス。ほぼ相関なしの結果でした。

ちなみに今年の成績だけ比較すると、僕のデイトレードシステムとほぼ同じ成績です。

苦労して作ったシステムと単純なシステムがそう変わらないのはちょっと複雑な気分(^^;

現状、夕場のエッジは検証期間が短いので、今のシステムに組込むのはかなり問題ありそうです。

重回帰分析を使った手法だと変数を最適化するので、バックテストの期間が短いとかなり偏ったものになる可能性があります。

偏ると当然ちょっとした変化にも対応できず、結果、バックテストの成績を大きく下回ることになる。

となると、組合わせるならポートフォリオ理論ということになる。

相関係数を調べると2008年以降で-0.067なので相関はなしといえるので組合せとしては悪くなさそうです。

あとは組合せ比率を求めてその比率に応じて売買枚数を調整すれば悪くないものができそうな気がします。

例えば組合せ比率がシステムAが2、システムBが1なら両方同じ方向のサインなら3枚で逆なら1枚みたいな。

ただ比率が1:1とかだと売買なしの日が増えすぎてそれはそれで問題ありそうですが(^^;

ちなみに現在のシステムと夕場順張りシステムの双方が同じサインだった場合に売買した成績は、

勝率55.5%、プロフットファクター1.73、ペイオフレシオ1.15、参入比率51%。

うーん、これだけみると参入比率の割りにいまいち成績が伸びていない。比率が1:1だと半分休むわけだし。

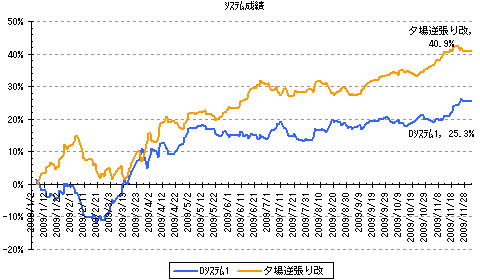

せっかくなので、夕場逆張りシステムをちょっと弄ってみることに、、、

で、できたのが下。現状のシステムと今年の成績の比較です。

簡単な条件追加しただけですが、当初のものより30%程度性能が向上してます。

あとは今のシステムとどう組合わせるか。バックテストの期間の違いによる信頼性の違いをどう評価するかかな。

単純にポートフォリオ理論通りの比率では問題ありそうです。

にしても、、、フォーワードテストとバックテストの比較とはいえ、今のシステムが悲しく見える(´・ω・`)ショボーン

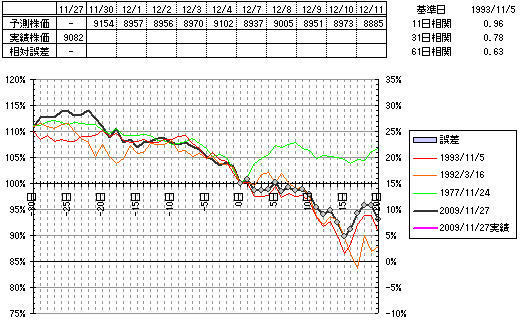

相似法 11/25

作ったけど更新忘れてた(^^;

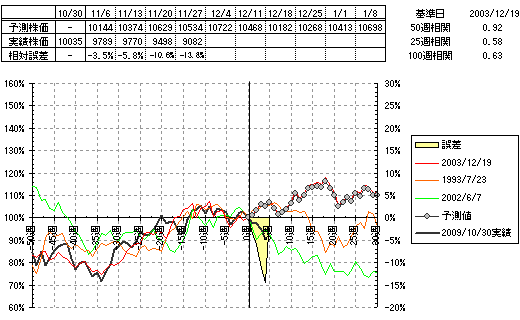

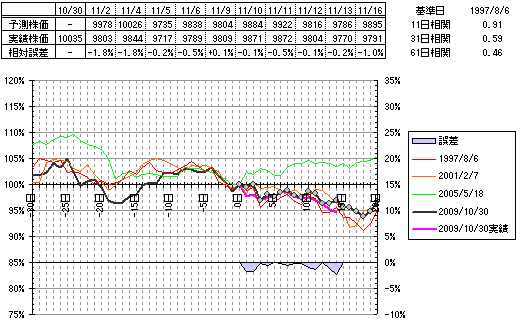

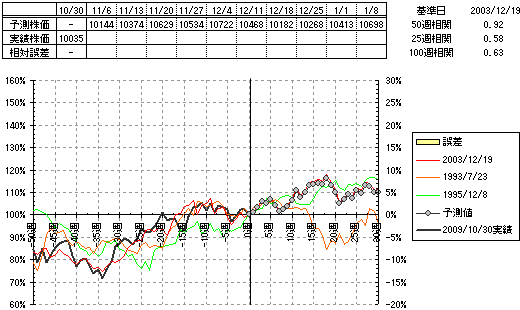

基準日10/30のその後。

日足は修正版できるまで載せるの止めるつもりだったけど結構似てたのでいちよう。

まぁ、後出しですが。

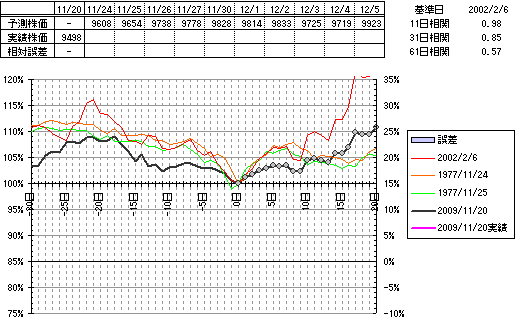

基準日11/20

調子に乗ってやってみたけどもろ外してますねw 止めときゃ良かった。

さらに週足ベースのはもっと豪快に外してますが

今月は忙しかったので修正版はまた今度(^^;

データの信頼性 11/12

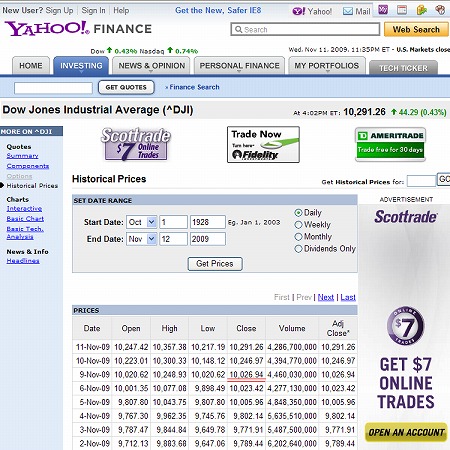

DOW平均の時系列データはYaoo!FINANCEから取得しているんですが、これが誤っていることを発見

間違えているのは11/9の終値(9-Nov-09 Close)

Yaoo!FINANCEでは10,026.94となっていますが、実際の終値は10,226.94です。

百の位の0と2が違うだけなので単純な入力ミスか?

それにしても前日比変わらずと+200ドルでは違いが大きすぎるだろ

今回は差が大きかったから気がついたけど10ドルとか微妙な間違いだったら見逃すかも。システムトレードだとこのわずかな差で判断が分かれるから見過ごせない問題なんだよね(^^;

かといって自分で手入力する方式に切り替えるのも本末転倒。。。

現在、CMEの円建てドル建は手入力なんでその時に確認するのが現実的か。

そのうち修正されるかもしれないので確認用のリンク。

Yaoo!FINANCE DOW指数11/9

その後、11/24に確認したところ修正されてました。

Yaoo!FINANCE DOW指数11/9

その後、11/24に確認したところ修正されてました。

DOWの時系列データを無料でみれるところはあまり知らないのでチャートだけどとりあえず確認用に。

ケンミレ高性能チャートNYダウ工業株30種

ただYaoo!FINANCEとケンミレとでは高値と安値は結構違います。理由は昔調べた気がするけど忘れた(^^;

基本、終値だけしかシステムには採用していないので関係ないことはすぐ忘れてしまう。

ちなみにケンミレもたまに間違えていますw CMEとか海外ものだけかもしれませんが。

まぁある程度は仕方ないですね。無料情報だし。逆にいえばその程度の精度と覚悟しておく必要があるかと。

相似法(週ベース) 11/3

まず先月の結果から。

週ベースにしては悪くないんでは?偶然かもしれませんが(^^;

あと条件に標準偏差の相対誤差が上位20%のものから抽出を追加してます。

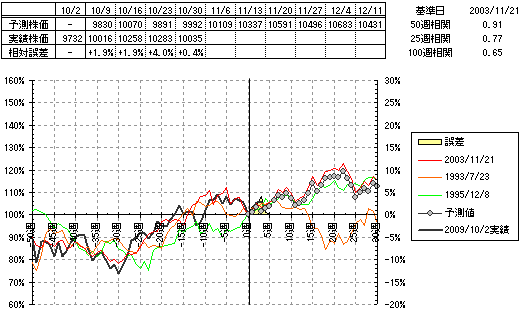

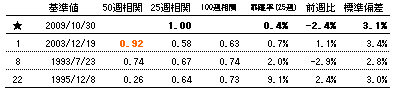

続いて基準日10/30としたときの予測。

順位が8とか22に飛んでいますが、他の順位は1位もしくは2位のトレンドに近い日付だったので消去しました。結果的に3番目に近いトレンドは50週相関係数が0.26といまいちに。

今月も意外に崩れないみたいです。12月初旬には10700台と予測。

特に今月に関しては上位3つはどれも強含み。

- 備考

- 1.週足チャート。

- 2.相関係数を使い過去30年から機械的に抽出。

条件は、標準偏差の相対誤差、25日相関係数と100日相関係数の上位20%のなかから50日相関係数の高い順に抽出。

日ベースの予測ですが、過去の日経平均の動きからのみから予測するのはいまいちと判断。

よってDOW、為替の相関係数も考慮したものにする予定です。

まぁ、並べて表示とかは簡単だけど、機械的に判断できる基準がないので裁量に頼ることになりそうですが(^^;

システムの運用成績 10/31

10月度のシステムの運用成績。今年の損益率の累計表示

(損益額のみラージ1枚で計算した手数料往復2100円含)

デイトレードシステム 20.7%(9月末)→20.3%(10月末) -74,800円(10月度収支)

スイングシステム 12.1%(9月末)→16.2%(10月末) +374,800円(10月度収支)

ポートフォリオ理論 16.4%(9月末)→18.2%(10月末) +300,000円(10月度収支)

デイトレは手数料負けもスイングシステムがV字復活♪

10月中旬まで損益率収支が一直線に下落し7.0%になったときはさすがに挫折しそうでしたが

スイングシステムが復活したおかげでポートフォリオ理論の成績も順調。

で当然、リアルの運用成績もいいはずなのだが、、、実際は前月比でマイナス…_| ̄|●

急用で発注ができなかったのが若干あるけどこれは許容範囲。

問題はポジションサイズ。

ピークからかなりの損失を出しつづけていたため、当初予定していた枚数を買い続けることが精神的に困難に。その結果回復時の恩恵をあまり受けれることができませんでした(´・ω・`)

頭じゃ理解していても実際にルールを守っていくのは、ほんと難しいです。。。

「トレーディングシステムが機能しないのではない、トレーダーが機能しないのだ。」

by ラリー・ウィリアムズ

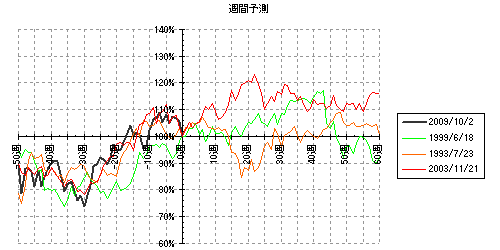

相似法(週ベース) 10/2

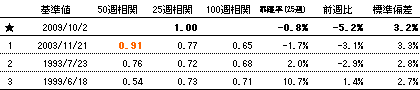

基準日10/2

今週は前週比で-5.2%と大幅下落。

下降トレンド入りかと思ったんですが過去の傾向みる限りそうでもないんですね。

上位3つはバラバラの動きですが、相関係数の最も高い2003年11月のグラフだと押し目買いの好機になっています。

- 備考

- 1.週足チャート。

- 2.相関係数を使い過去30年から機械的に抽出。

条件は、25日相関係数と100日相関係数の上位20%のなかから50日相関係数の高い順に抽出。

|