有意なエッジとは 複数の変数を使いシステムを構築した場合、変数の数を増やすほど勝率はよくなります。

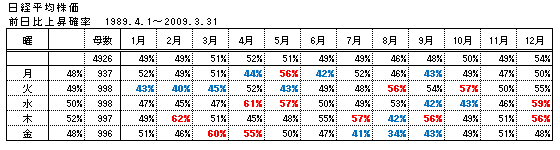

曜日&月の騰落確率図1は1989/4/1〜2009/3/31の20年間の日経平均株価のデータ(データ数4926)を元に曜日と月の組合わせで前日比の騰落確率がどう変わってくるかを調べたものです。月曜日が51%というのは前日終値に対して月曜日の終値がプラスとなる確率が51%ということです。1988年以前は土曜日が取引日に存在するので取り除きました。 ■【曜日&月】騰落確率

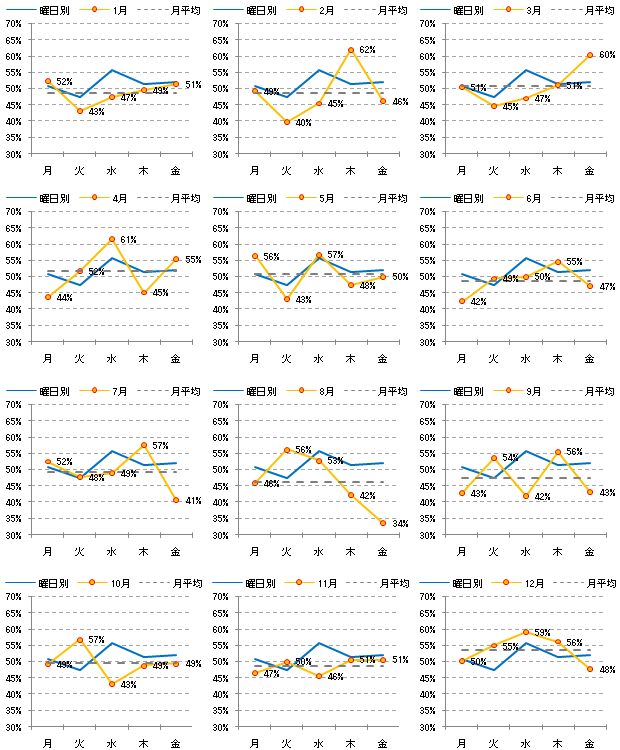

曜日別では月・金曜が48%と悪く、木曜が52%で一番いいです。

月別では8月が46%で悪く、12月が54%でいいです。

それぞれの標準偏差も求めてみます。【曜日別】1.47%、【月別】1.94%、【曜日&月別】5.76%。

各要素のエッジ優劣ですが単純に標準偏差の大きさでいうと【曜日&月別】が強そうです。しかし、それぞれ変数の数が異なります。変数の数がエッジに影響を与えると考えるならどのエッジがいいかは一概に言えません。 エッジの比較検証(案) 変数が増えた場合標準偏差の増加にどのくらいつながるのか?

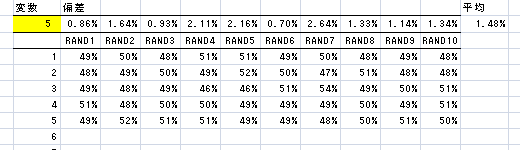

実際に母集団にランダムな変数を割り当て変数の増加によって標準偏差に差が生じるのか調べてみました。

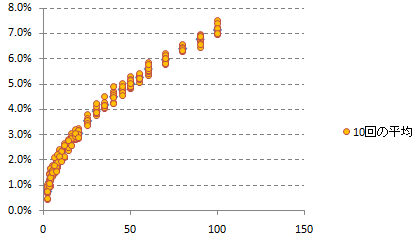

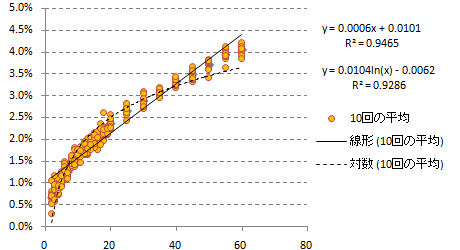

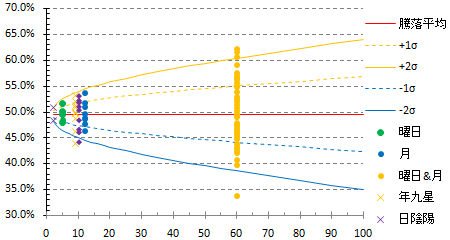

その結果を散布図にしたものがグラフ5になります。グラフ5の橙色の点

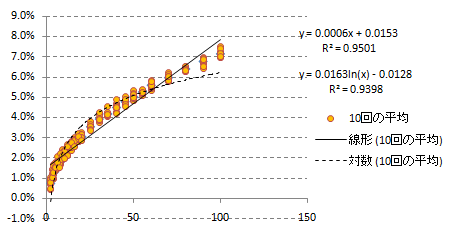

散布図の形状から何かしらの法則がありそうです。とりあえず線形近似と対数近似の2種類のグラフを追加してみます。(図6

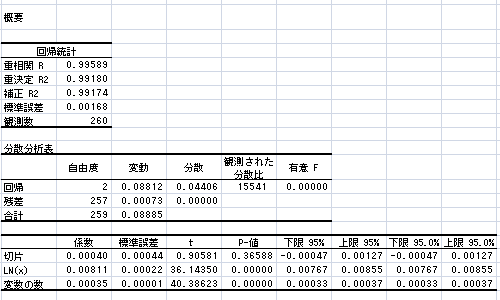

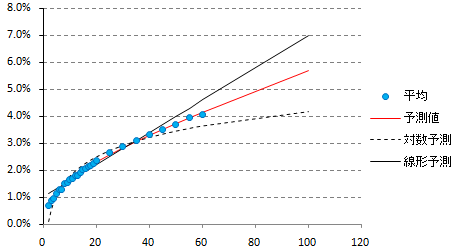

決定係数も高くどちらもそれなりに当てはまっていますが変数が少ない時とさらに増えたときに誤差が大きくなる形状です。グラフ上の点は線形近似と対数近似の中間あたりになりそうなので、変数をX1、変数の自然対数をX2とし標準偏差をYとした重回帰分析を行ってみます。結果(図7

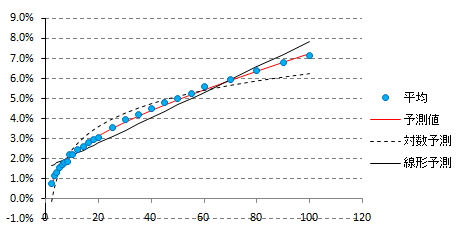

決定係数は0.98とさらに向上しました。この予測式と線形近似、対数近似とグラフにしてみます。

グラフ上の青色の点

かなり精度のいい予測ができています。

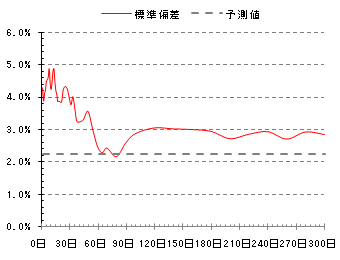

次に、母集団を1975/1/6〜2009/3/31(データ数8972)にして同じことをしてみます。

変数の数は60までしか計算してませんが散布図にしたものがグラフ9、平均と回帰式を入れたものがグラフ10になります。

グラフのY軸を比べてみれば明らかですが母集団の多い1975/1/6〜2009/3/31の期間のほうが標準偏差が小さくなっています。変数50の場合で比較すると前者(データ数4926)の標準偏差が5.01%に対し後者(データ数8972)は3.71%です。 このことから変数以外にも母集団の数も標準偏差に影響していることが明らかです。 これらのことから母集団が十分に多いといえない状態では変数の数を増やすことでエッジが強まることを意味します。

また、この傾向は母集団が少ないほど顕著になります。つまり本来エッジではないものもエッジに見えてくることが多聞にあるということです。

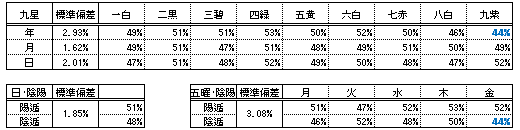

とりあえずここではエッジの比較方法の検討なのでそちらに戻りたいと思います。ただこれだけだと少しさびしいので比較用に九星気学による分類もしてみます。 古来から星の運行などから相場を予測した話はよくありますので面白いかと。(図11 ■フリー百科事典『ウィキペディア(Wikipedia)』

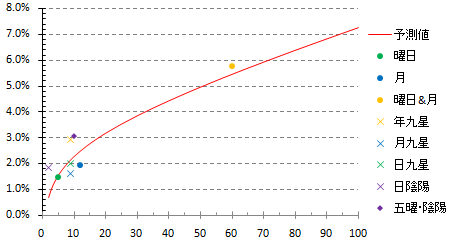

先ほど求めたY=0.00040+0.00811LN(X)+0.00035Xのグラフ上に各データの標準偏差をプロットしてみます。(図12

これを見れば【月別】、【月九星】、【日九星】は回帰式を下回っています。

つまりランダムの平均以下の標準偏差なので有意なエッジがないといえます。

逆に他の分類にはいくらかエッジがありそうです。

また、エッジの強弱判定を【各分類の標準偏差−回帰式】と【各分類の標準偏差÷回帰式】の二通りでしてみます。

現時点ではどちらの手法が適切かははっきりしませんが【日陰陽別】や【五曜・陰陽】が【曜日&月別】や【曜日別】よりエッジが強いといえそうです。 一方、九星ですが【年九星別】と【日陰陽別】の標準偏差が他の九星に比べ高かったです。

思いつく理由としては

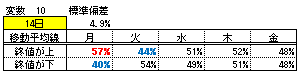

次に曜日と様々な日数に設定した移動平均の組合わせが標準偏差にどう影響するか調べてみます。 ブル相場とベア相場では週初と週末では行動に差がでる可能性が高いです。そのブル相場とベア相場をわける指標でもっとも単純な手法が移動平均と考えているからです。 図14は単純移動平均線の設定を2日から順に変化させたものです。予測値は変数10の時の回帰式から予測した標準偏差です。

図15は単純移動平均の設定を14日にした時のプラス確率の一覧です。曜日だけの時に比べてはっきりとバラツキがでています。特に月曜日に大きな差があるようです。

|

|

戻る