相似法

過去のよく似た株価推移をもとに将来の株価を予測します。

概要は、予測したい株価の基準日から一定期間の時系列データと過去の株価のデータとの相関係数を計算します。

その中でもっとも相関の高い過去のデータをもとに将来を予測します。

株価の予測は、回帰分析を利用します。2つの時系列データの配列をもとに回帰分析をおこない係数aと切片bを計算します。

予測値をY、最も相関の高かった株価をXとした時、1日目の予測株価はY1 =aX1+bとなります。

n日目はYn =aXn+bです。

この手法の特徴は過去の株価に縛られるため計算に利用できる時系列データが短期間だと意味がないところです。

現在起こっている100年に1度といわれるようなの経済危機の場合、10年程度のデータでは不十分と思われます。

しかし、長期間のデータを用意できた場合は意外につかえるツールになるかもしれません。

株価の動きは人間の心理が反映されています。手法は単純ですがこの部分を上手く捉えることができる気がします。

検証 検証

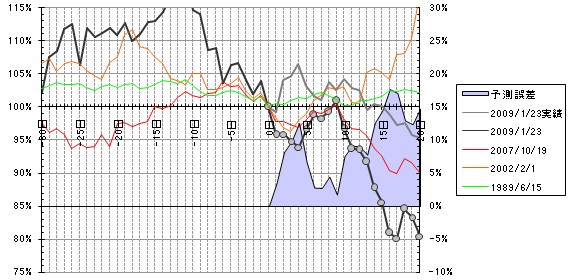

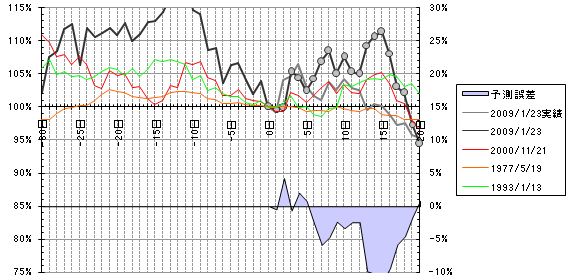

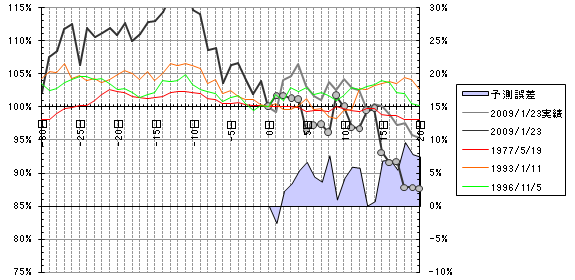

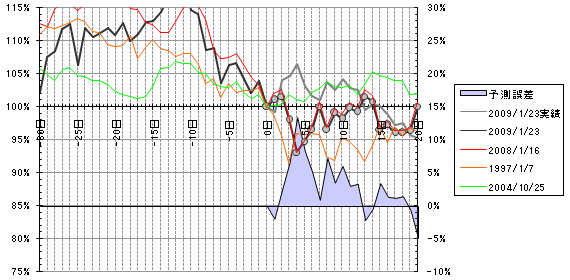

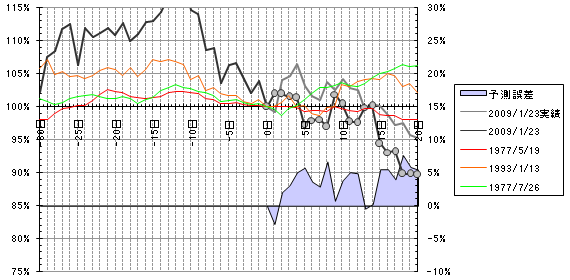

時系列データは日経225平均株価(現物)の1975年〜現時点を利用します。グラフは相関係数上位3つ(1位赤、2位橙、3位緑)と実際の株価推移(黒・基準日以降はグレー)、予測値の推移(グレー点)の5本に実績値と予測値の差を2軸に表示してます。

予測値はもっとも相関の高いものと回帰分析をおこない計算しています。

相関係数の算出期間は基準日の株価を1として基準日から5日、10日、15日、20日、30日前の5種類。将来予測は20日間としました。

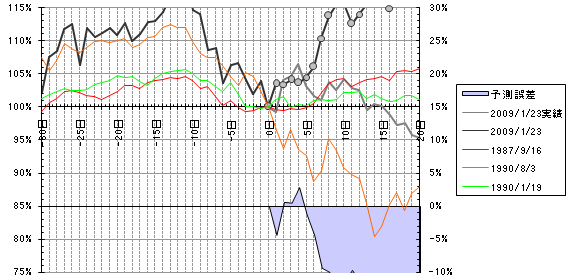

■基準日:2009/1/23(算出期間5日)2/23から20営業日前

■基準日:2009/1/23(算出期間10日)

■基準日:2009/1/23(算出期間15日)

■基準日:2009/1/23(算出期間20日)

■基準日:2009/1/23(算出期間30日)

2009/1/23を選んだ理由は予測の20日後が2/23とデータの最新日だったためです。

さらに下降トレンド中で起こった価格ショックからリーマンショック、上昇トレンド中に起こった価格ショックからチャイナショックを選択。

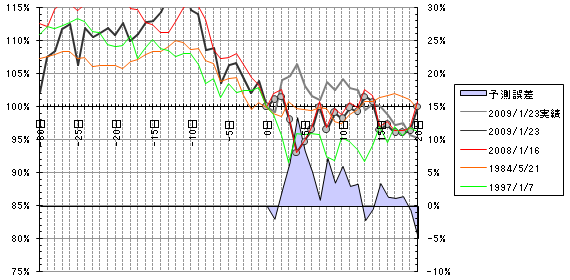

基準日:2008/9/16

リーマンショック 基準日:2008/9/16

リーマンショック

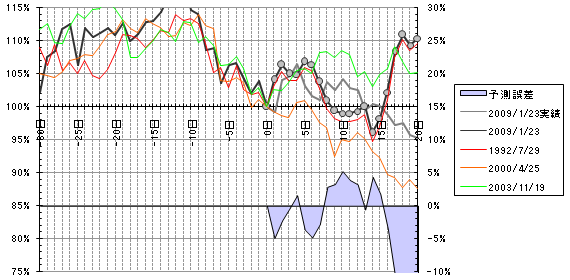

基準日:2007/2/28

チャイナショック

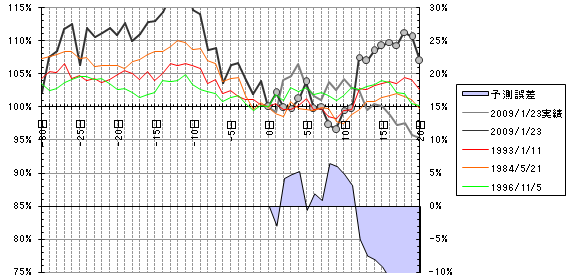

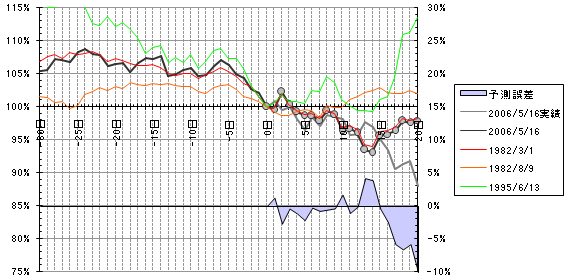

他にもいくつか調べましたが全体的に算出期間は10日程度が良さそうです。逆に20日以上はかなり精度がおちています。参考に任意の日付で算出期間10日のグラフを2つ。

■基準日:2005/5/16(算出期間10日)

■基準日:2005/6/17(算出期間10日)

10日未満程度だとそこそこの精度で予測できています。ただ良いとはいっても20日先の予想にはかなりの開きがある場合が多々ありますし直近でも±5%程度のずれは少なくないです。この誤差を減らすためにいくつかフィルターを使ってみます。

1.移動平均線乖離率30日、2.標準偏差20日、3.基準日の前日比騰落率、4.相関係数30日の4種類。

すべて基準日の数値に近い日を上位10%程度抽出しその中から10日相関係数の高い順に選んでます。

■1.移動平均線乖離率30日 基準日:2009/1/23(算出期間10日・)

■2.標準偏差20日 基準日:2009/1/23(算出期間10日)

■3.前日比騰落率 基準日:2009/1/23(算出期間10日)

■4.相関係数30日 基準日:2009/1/23(算出期間10日)

残念ながらこれだけではどれがいいのかまったくわかりません(^^;

この日に関していえば使わないほうがいいくらいです。しかしいくつか試した感触ではトレンドが出ている場合は移動平均線でバランスがいいのは相関係数のようです。ただ、試したフィルターの日数も任意で設定できるためパラメータの組合わせは無数にあります。ひとつずつ調べるのはちょっと現実的でないのでどれが最善の方法かは実際に使いならがら考えたいと思います。

相似法のバックテスト

このままではどれだけ有効なシステムかわからないので検証方法を考えてみます。ただ単純なトレードシステムではないので評価システム作りはちょっと面倒そうです。

予測の精度を過去10年程度にわたりパラメーターを変更しながら繰り返し調べるだけなので、基本的なマクロだけでできそうな気もします。しかし、それほど詳しくなく時間がかかる気がするため次回のテーマに(^^;

今回は簡単に月初の10日予測(相関係数算出期間は11日)を使い直近4年間の検証をしてみました。

標本数は48です。

■使用データ 基準日:月初(算出期間10日)

2007-2008

2005-2006

調査項目

相似予測で求めた株価の精度。回帰分析は相関係数が最大となったものを使用。

相似予測で求めた株価の精度。回帰分析は相関係数が最大となったものを使用。

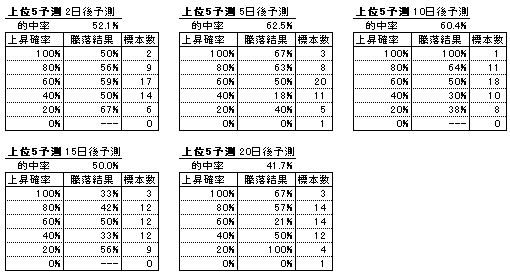

相関係数上位のその後の騰落と実際の騰落の関係。上位5と10に相似予想をくわえた11の3種類。

この4種類を2、5、10、15、20日後の5つ分調べました。

結果

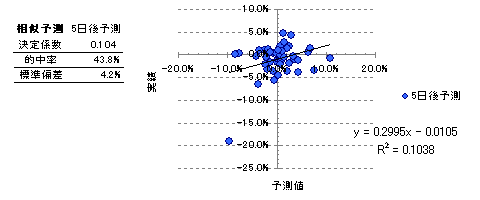

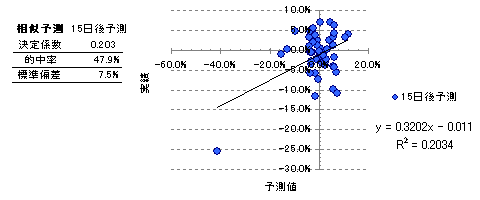

相似予測で求めた株価について、2日予測に関しては決定係数が0.0001と非常に小さく相似予測は意味がないようです。

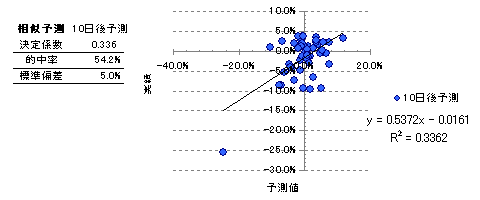

一方、5、10、15日後の予想は決定係数が0.1を超えています。20日後の予測は0.065と低下し10日後の予測の決定係数が0.336と最大になっていることから決定係数は10日付近を凸とした放物線を描きそうです。

それにしても標本数が少ないとはいえフィルターなしで決定係数が0.336もあるとは驚きです。

デイトレードシステムで使用している決定係数はこの数分の1しかないですから。

ただ、的中率(予想の方向に株価が動いた確率)はあまり高くなく一番高い10日後のものでも54.2%しかないです。

また、標準偏差は5.0%なので10日後の予想株価の±5.0%の範囲に実際の株価が存在する確率は68.3%となります。

■相似法予測

相関上位による騰落の予想も傾向は似ていて5、10日後の予想が成績良くなっています。

上位5と10では上位5の方が若干的中率は上がっています。また相似予測をくわえた11の方は上昇確率が高いほど実際の上昇確率は高く、低いほど実際の上昇確率は低くなり傾向はよく出ていました。

■相関上位5

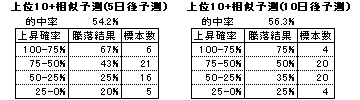

■相関上位10+相似予測の11による予測精度(精度の高い5、10日後の予測)

相似法を使った予測は課題こそ多くありますが現状でもそれなりには使えそうです。

バックテストを十分におこない適切なフィルターを使用すれば現在使っているスイングシステムを遥かに超えるものができそうな気がします。

相似法を使った予測は課題こそ多くありますが現状でもそれなりには使えそうです。

バックテストを十分におこない適切なフィルターを使用すれば現在使っているスイングシステムを遥かに超えるものができそうな気がします。

このシステムは過去の相場に縛られる弱点がありますが、現在の100年に1度といわれる大荒れの相場を経験したことによってこの先長く使える可能性があります。また、過去データが多いほど完成度が増す仕組みなので、通常のシステムトレードでは泣き所となるエッジの変化や必要以上に長い期間のバックテストによるエッジの消失にも対応できます。

あとは、特性を検証するためのシステムをどう作るかになりそうです。

|