旧デイトレードシステム

2009/2

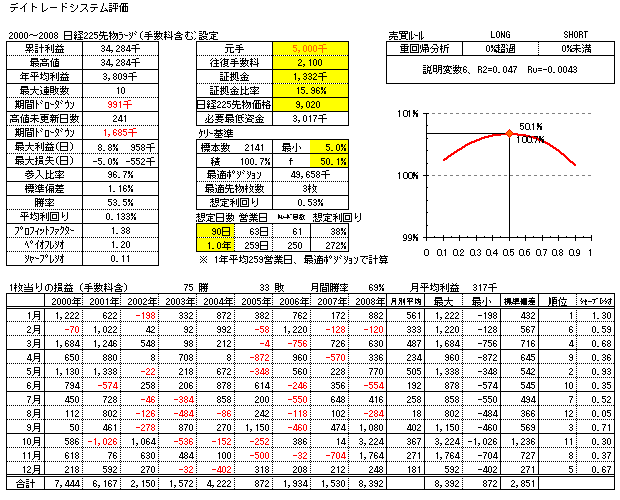

デイトレードシステムの概要

デイトレードシステムの概要

- 寄付きでポジションをとり大引けで手仕舞。

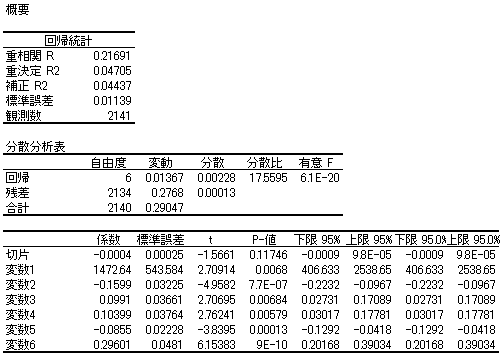

- 重回帰分析で求めた回帰式を利用。説明変数は6つ。データの期間は2000年〜2008年。

- すべての性能評価に手数料は考慮済み。手数料は往復2100円で計算。

-

主な性能

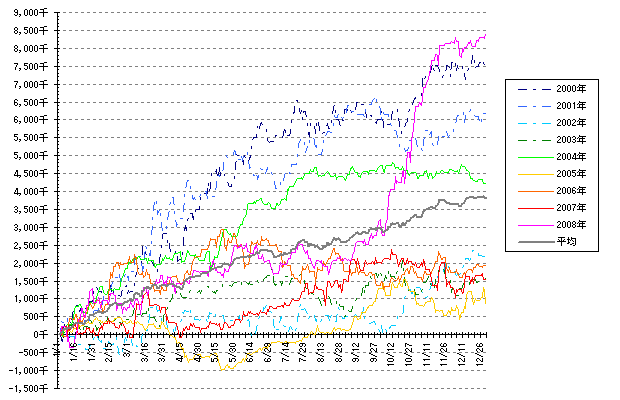

- 年平均利益:3,809千円、月間勝率:69%、勝率:53.5%、平均利回り:0.133%

プロフィットファクター:1.38、ペイオフレシオ:1.20、シャープレシオ:0.11 - 最大連敗数:10営業日(-991千円)、高値未更新日数:241営業日(1,685千円)

-

特徴・課題

- 説明変数に寄付き値が関係しているため現実の売買には若干問題あり。

回帰式が±0.1%以上のときのみ売買するとした場合、最終利益はほぼ同程度を維持したまま勝率は58.0%、平均利回りは0.214%と向上。

■重回帰分析結果

■デイトレードシステム評価シート

旧スイングトレードシステム

2009/2

-

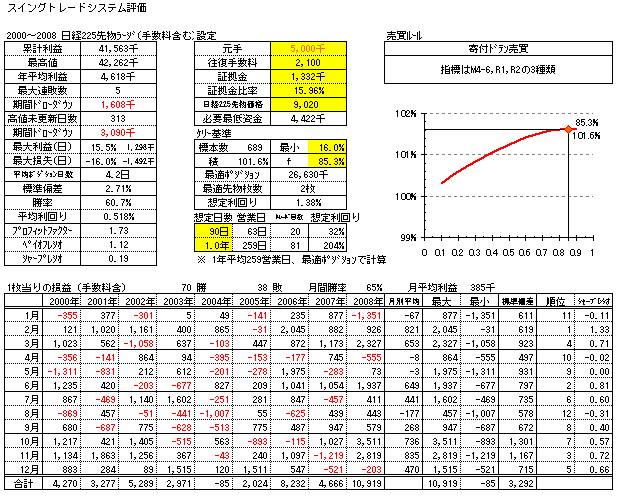

スイングトレードシステムの概要

- 寄付きでポジションをとり手仕舞サインの出た翌日にドテンして反対ポジションをとります。

- 移動平均線等簡単な指標を使いバックテストで最適化しています。指標は3つ。サインの多い側のポジションを持ちます。

データの期間は2000年〜2008年。 - すべての性能評価に手数料は考慮済み。手数料は往復2100円で計算。

-

主な性能

- 年平均利益:4,618千円、月間勝率:65%、勝率:60.7%、平均利回り:0.518%

プロフィットファクター:1.78、ペイオフレシオ:1.12、シャープレシオ:0.19 - 最大連敗数:5トレード(-1.608千円)、高値未更新日数:313営業日(3,090千円)

-

特徴・課題

- SQ通過で限月が変わる場合の基準価格の変化が考慮されてません。年4回×9年=36回分。

売買した日の損益が基準なので瞬間的な最大ドローダウンはより大きくなります。

年間負け越しが1回あります。また、好不調の波がかなり大きいです。

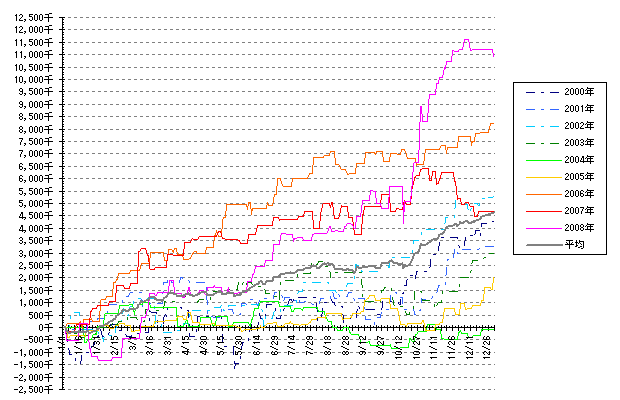

■スイングトレードシステム評価シート

旧ポートフォリオ

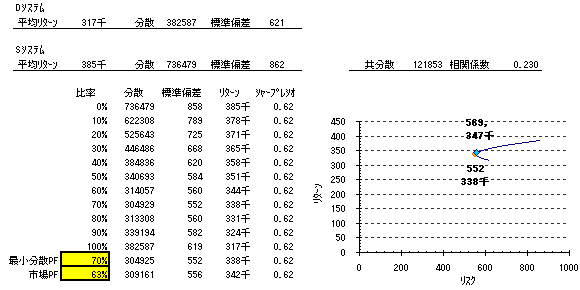

最少分散ポートフォリオ

最少分散ポートフォリオ

- デイトレードシステム 70%、スイングトレードシステム 30%

月平均利益:338千円、標準偏差:552、シャープレシオ:0.62 -

市場ポートフォリオ

- デイトレードシステム 63%、スイングトレードシステム 37%

月平均利益:342千円、標準偏差:556、シャープレシオ:0.62  ポートフォリオ

ポートフォリオ

- 相関係数は0.230と低いです。

- 最適な組合わせは、デイトレードシステムの比率が63%〜70%。

非効率な組合わせはデイトレードシステムが70%以上。

現実的なポジション比率はデイトレードシステム2に対してスイングトレードシステム1になります。

■システム合成(図6

戻る