|

■米疾病対策センターCDCが「タミフルに耐性持つインフルエンザの流行」を警告

米疾病対策センター(CDC)は19日、スイスの製薬大手ロシュ・ホールディングの抗インフルエンザウイルス薬「タミフル」に耐性を持つインフルエンザ菌株が流行しており、医師が耐性菌を持った症例にタミフル以外に抗ウイルス薬を追加するか、あるいは代替的な治療薬を使用すべきだと警告した。(ダウ・ジョーンズ配信)

株やっていると悲しいかなすぐダイワボウとか連想してしまうけど、鳥インフルエンザのパンデミック

(大規模伝染)とかになると洒落にならない。

日本での最大感染者数は2500万人、最大死者数64万人ともいわれています

厚生労働省  新型インフルエンザ対策関連情報

新型インフルエンザ対策関連情報

普通のウイルス性の病気だと体力の低いお年寄りや子供がより気をつけなければいけないけど毒性の強いインフルエンザは別物。

抵抗力の強い若い人では全身で免疫反応が起こり、生態防御反応の行き過ぎで自らの組織を損傷させ、多臓器不全になるそうです。

実際、スペイン風邪では15歳から39歳までの致死率が、一番高かったそうです。

みんな自分だけは大丈夫とか思ってしまうんだけどね。やはりなんらかの自衛の手段は持っておいたほうがいい。せめて高性能マスクとか。

投資関連情報のサイト 12/22

主に情報発信元とそれらを一覧やリンク集に加工したものの2系統あると思うんですが、どちらも一長一短。

配信元は特定情報のみだし一覧サイトは不必要な情報も多い(広告含めて)。

なので自分でサイトをつくるのが理想なのだがちょっと手間がかかる。やはり自分にあった一覧サイトをみつけてそれを使うのが一番効率的か。

最近見つけた一覧のサイトだけど、とにかく情報量が多い。

ここまで多いと慣れるまで効率悪いかも

資産家.com…チャートの他、概況や業績等のニュース速報が豊富。

トレンドライン…リンク紹介も多く情報量は半端ないです。

CME225について2 12/19

最近、CME225の円建てとドル建ての乖離が大きく寄付値との乖離が大きい。

その理由について詳しく説明されているサイトがあったので捕捉。

日経CNBC ドル建てか円建てか

概要を記録しておくと円建てのプレミアムは

株と為替の相関係数×株式の変動率×為替の変動率×先物の残存期間

株と為替の相関係数×株式の変動率×為替の変動率×先物の残存期間

その中で株と為替の相関係数以外はプラスの指標。残存期間はSQ通過直後が一番大きいので基本的にSQ直後のプレミアムが大きくなりやすいです。

また円建てがドル建てに対してプレミアムがつくかどうかは株と為替の相関係数で決まります。

市場が株高・円安を予測している場合は相関はマイナスとなり円建て<ドル建て。

株高・円高の場合は相関はプラスとなり円建て>ドル建てとなります。

過去のCMEの時系列データは

CME日経225平均株価先物から取得できます。

ただし、ドル建て、円建ての双方とGLOBEX(電子取引)、PIT(通常取引)のデータが載っているのでちょっとややこしい。

海外市場の終値と清算値の違いについては

システムおじさんのシステムトレードが参考になります。基本的に海外市場のデータは清算値が優先されます(海外市況のデータは終値でなく清算値)。

海外市場の終値…板合せのない状態での最後の取引値

清算値…Close Range内(大引けの30〜60秒前)で計算された値

CME225について 12/17

実は最近までCME225先物がなんなのかよくわかっていなかった。

CME日経225先物はシカゴ・マーカンタイル取引所で取引されている日経225の先物。

くらいのことは知っていた。けれど、取引値にはGLOBEXとPITの2種類ありさらにGLOBEXには¥建と$建がある。ようはその違いがいまいちわかっていなかったのだ。

実際GLOBEXの$建もPITのものも終値は同じなのでそれを使ってたけど、よくこんな状態でエッジに使っていたものかとちょっとあきれてしまう。

とりあえずいろいろ探したところCMEついてまとめてくれているサイトを見つけれたので捕捉。

CME・GLOBEX・グロベについて

これまでデータの取得は

CMEのサイト(多分PIT)から行い、当日以外は、

ケンミレ株価チャート(多分GLOBEX)から取得していたから、互いの4本足が異なることが度々

でもこれでちょっと謎が解けた。でも円建てについては謎のままなので次回に持ち越し。

ただ次元が違う話でケンミレのデータ自体が間違えていることもあり何を信頼すればいいの?ってな話も(^^;

webクエリで取得できてなおかつ信頼できるサイトがあれば一番なんですけど。。。

現状見つけれていないので、ネット証券の先物情報で配信されるデータを手入力してます。

いちよう過去分も見れるし一番信頼できそう(^^;

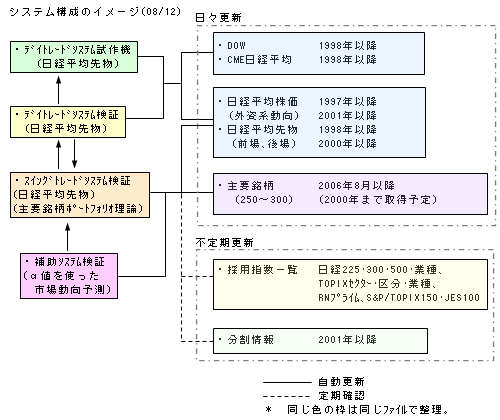

システム構成の整理1 12/16

さすがにスイングシステムのデータ量は半端でない。しかも検証時はただでさえ多いデータにOFFSETを組合わせて可変参照にしてるから尋常じゃない重さになる。当然、自動計算から手動に切り替えてはいるものの不用意にオートフィルなんぞしようものなら即フリーズ(つ∀`)

わずか2年3ヶ月のデータでこれだからさらに6年分追加することを考えるとぞっとする。

現時点で100M超。検証時以外は、可変部分を値のみにしているので20M程度ですんでいるけど。。。

(ちなみにデイトレードシステムは検証時でも10M程度)

さてどうしたものか。手っ取り早いのはPCの性能UPだけど抜本的な解決策ではないのでそれ以外で考えてみる。

一番効果ありそうなのがデータベース化してマクロを使用する方法。しかし現状ではそんな知識はない(^^;

仕方ないので応急措置的だけどデータベースの代わりにデータ取得用のエクセルシートを作成し検証用シートとシステム用のシートと分離。データ取得用は他のシステムとも共有し、日々の労力の軽減とファイルの容量削減をはかる。あと数式の単純化ができないか再確認。とこれくらいの対策しか思いつかない。

実際、この程度の対策だと容量自体はたいして減らないかもしれない。しかし、整理はかなり進むのでやる価値はありそうだ。

スイングシステムの構築1 12/15

もともとは全銘柄の移動平均乖離率に注目した新興用のシステム。今度はそれの改良版です。

当初のシステムは一定の乖離率に達した銘柄数を記録しそれを元に2種類の平滑移動平均を作成。

その中短期線がクロスしたところで、複数の銘柄を同時に売買します。もともとは地合がよい時に買い、悪くなったら売りという単純な戦略を実践できないかが原点です。

あとリスク分散のためにポートフォリオ理論を組合わせていました。

このシステムはなかなか優秀でしたがいろいろ課題もあって今は休止中。理由は、リスク分散してもボラティリティが大きい、上場廃止銘柄が増えた、流動性が低いなど新興銘柄特有のものや、資金が多く必要、データ取得が大変、バックテストの期間が不十分等のシステム自体の問題もありました。

で、それを改善した新しいスイングシステムを構築してるわけですが、とりあえず形になってきたので記録。

対象

日経225採用銘柄と225先物に流動性のある低β銘柄をくわえた250〜300銘柄を予定。現時点は、225銘柄と先物のみ対応。

日経225採用銘柄と225先物に流動性のある低β銘柄をくわえた250〜300銘柄を予定。現時点は、225銘柄と先物のみ対応。

必要なデータ

対象銘柄と同じ。日々ウェブクエリで取得。ただし、まとめて取得も可。

検証方法

乖離率に注目するのは同じ。ただし、今回は数ではなく乖離率そのものを扱う。それによりパラメーターの数を減らしカーブフィッティングを防止する。現在は2006年8月以降のデータでしかバックテストができていない。

理由は、225採用銘柄の採用除外や統廃合について整理できていないため。ここらは正月休みに2000年まで整理する予定。

補助システム

ポートフォリオ理論を使用。

具体的(買いサイン時)には、システムと相性の良い銘柄を買い、相性が良く相関関係の低い銘柄を買う。

もしくは、システムと相性の良い銘柄を買い、相性が悪く相関関係の高い銘柄を売る。

ただし、PF理論を使用したバックテストは非常に煩雑になるいため現在の僕の能力では非現実的。

ケリー基準は先物を使用したときのみ計算。

他

スイングシステムでのサインとデイトレードシステムでのサインが互いのシステムでに組み込めないかも検証してみる。

現在スイングシステムは前場寄付きでドテンとしているが、後場寄り、大引けでの決済が有効か検証。

デイトレードシステムでは、ダミー変数を使用して重回帰分析を行う予定。

システムの特徴。対象は2006年8月1日〜2008年12月12日の584営業日(ただし売買は06年9月以降)

売買サインは前日大引けのデータを元に判定、翌日、寄付きでドテン売買。

・累計利益:先物104.1%、225採用銘柄平均97.3%

・平均損益率:先物0.81%、225採用銘柄平均0.76%

・平均トレード日数は、4.5日。最大日数は15日。

・トレード回数は131回。1日でドテンとなった売買は9回。

個別銘柄の損益率は低いものの平均日数が4.5日と短いことや相性のいい銘柄に絞りポートフォリオ理論を組合わせれば十分使えそうな感じ。

一方、先物。当然といえば当然だけど銘柄平均とほぼ同じ動き。

勝率58.6%、PF1.74、利益は12,420円(ラージ換算1242万円)と悪くない。

ただし、バックテストの期間が短くトレンドがボックスと下降しかないのが大きな問題点。

バックテストの期間を延ばさないとちょっと使えないか。

システム構成の整理1 12/11

大量の時系列データを扱うシステムは考えをきちんと整理してないと思わぬ落とし穴にはまることも。

混乱しないうちにきちんと記録

1.休場のあつかい。DOW騰落率は日本市場が休場の期間の合計にするか否か。

現在はあくまで前夜のデータのみを対象

2.先物の前日比(CME)を扱う場合はSQに注意。また、夕場終値比か日中終値比なのか。

現在はすべて前日比。

3.移動平均等の算出期間。

日経平均に関しては別シートで計算後参照しているので問題なし。先物の場合は、現時点ではDOWと同じシートに記入しているので、休場の考慮が不十分。例えば20日で計算の場合、20日+期間の休場日数で計算しているが増やした日数の中にさらに休場があった場合は20日間より短い期間での算出になる。

4.あとからセルを挿入した場合にVLOOKUP等の関数の参照列が変わってしまう。

COLUMNやROW関数を使い参照列が変化しないように対策。

5.検証時は意味のあるデータを使っているか確認。

当日の騰落を予測するのに当日の移動平均を使っても意味がない。まぁこれは結果ですぐ気がつくでしょうが、わかりにくいものもあるので注意。逆に夕場の予測には、当日のデータを使う必要があり。

6.実際に売買できるシステムで検証する。

いくら以上ギャップアップしたら買いとかのシステムは、売買注文が正確に執行される恐れがある。

kabu.comには始値±指値があるが、寄底だと買えない可能性がある。また、買うために指値をあげてしまうとシステムの条件とは異なりスリッページに負けてしまう恐れが高い。ただし、ギャップダウン時に買いのシステムは寄付き指値で対応可。

7.手数料

損益率の計算時に控除。料金も設定可。

8.ケリー基準での利回り。

最大先物枚数での利回りで計算。ただし、過去の証拠金の変動は考慮せず。

9.2進法の欠点補正。

小数点以下のある指数の騰落率計算時のみ考慮。Excelの注意点参照。

とりあえずはこんなところか。

デイトレードシステム 12/10

これだけ回帰分析をテーマにしてきたのにエクセルのアドイン機能で重回帰分析ができるのを今頃知った。

いや正確にはアドイン機能の分析ツールで回帰分析があるのは知っていたけど単回帰分析しかできないものと思い込んでいた。勿体ない。。。

参考 重回帰分析…アドイン-分析ツール

重回帰分析…アドイン-分析ツール

ポートフォリオ理論に思う 12/3

どんなものかは

Excel〜ポートフォリオ理論をみてもらうとして、端的にいえば特性のことなる銘柄を組合わせればリターンはそのままにリスクを大幅に減らしたモデルができる理論を言います。

これを初めて知ったときはなんというかかなりの衝撃を受けまして。

すごいことを考えつくなーと。

実は同じようなことが学生時代にもありました。それはコンクリートの授業でプレストレストコンクリート(PC)を初めて知ったときです。

コンクリートは圧縮力に強く引張力に弱いという特性があります。その引張力を補うために鉄筋をいれたりしてるわけですが、PCではその鉄筋(PC鋼材)をあらかじめ引張っておき引張力をあたえておきます。

橋梁などの桁をイメージしてもらえばわかりますが、荷重がかかると桁の上端は圧縮力が働きます。一方下端は引張力が働きます。その下端にあらかじめ引張っておいたPC鋼材を入れておくのです。

コンクリートは加重で下側が引張られますがPC鋼材は縮もうとします。

するとどうなるのか?

なんと、コンクリートの下端で応力が0のところが出てくるわけです!

自動車なんかの荷重に加え自重もかなりのものがあります。それがあたかも空中に浮いてるかのごとく応力がなくなるんですよ!

理論上は(^^;

現実問題としては経年劣化が問題となります。コンクリートと鋼材の付着力、鋼材に与えた引張力、鋼材・コンクリートの強度等が将来どう変化するのか?前提条件では劣化しないことになっているのでそこが歪の原因になりやすい。

実はこれポートフォリオ理論にも言えるんですよね。あくまで過去から導きされたリスクとリターンなわけです。

それが将来どう変化するなんてものは条件にはいってないんです。まして算出されたリスクすら誤っていたら?

そして過小評価されたリスク対してレバレッジを掛けてさらにそのポートフォリオを追加する。

エンロンやサブプライム問題で異常な早さで悪化した金融機関とか、こういった理論の影響あったんじゃないですかね?妄想ですが。

フリー百科事典『ウィキペディア(Wikipedia)』より

プレストレストコンクリート(PC)

|

|

■証券投資の思想革命

ピーター・L・バーンスタイン著

投資理論(ポートフォリオ理論などなど)が生まれてきた歴史を学ぶことができます。ぶっちゃけ実際の投資には役立ちませんが、金融工学の新分野を切り開いた先人達の成功と挫折を垣間見ることができます。

彼らの姿勢は見習うべきところも多いでしょう。

ブラックマンデーの考察も興味深く読んでおいて損はないです。

おすすめ度

|

龍 12/3

今日はユニクロがSTOP高。不景気特需もあってか11月の売上高が32%増と11月の過去最高月間売上高達成だと。

円高、原油安の恩恵もあるので業績はかなりよさそうです。

すぐに思いつくよく似た銘柄達。

日足(6ヶ月)

この中では何といってもニトリじゃないですかね。

円高の時でも値下げしてたくらいだからかなり余力ありそう。

さらにチャートはここ3年のBOX高値を更新。1万円のせるんじゃない?

チャートだと次点でエービーシー・マート。ここも3年前の高値にあと一歩。

龍 11/29

日経平均構成銘柄α値、β値ランキングでα値を使った循環物色が検討できないか実験開始。メジャーSQごとにトレンドが変わることが多いので期間を3ヶ月にしてグラフを集計してたけど2年終えたところでPCがフリーズして萎えた_/>●

十分に検討する時間はなかったけど、見た目ですぐわかったのはセクターごとの好不調は3ヶ月ごとに変わっているのが多いこと。検討期間が短いので偶然かもしれませんけど。

それから景気による長期的な循環を調べるにはもっと対象期間を長くする必要があるかな。

どっちにしろ検討課題は多いです。

|