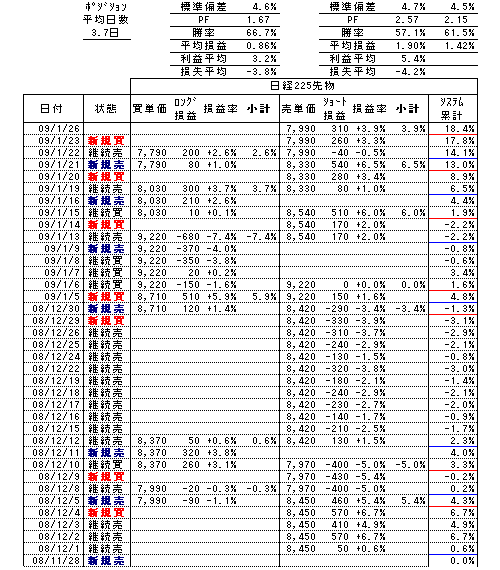

ポートフォリオ理論2-2 1/26

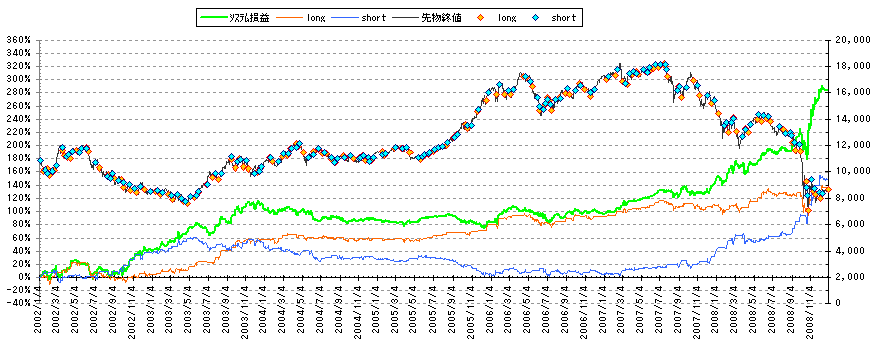

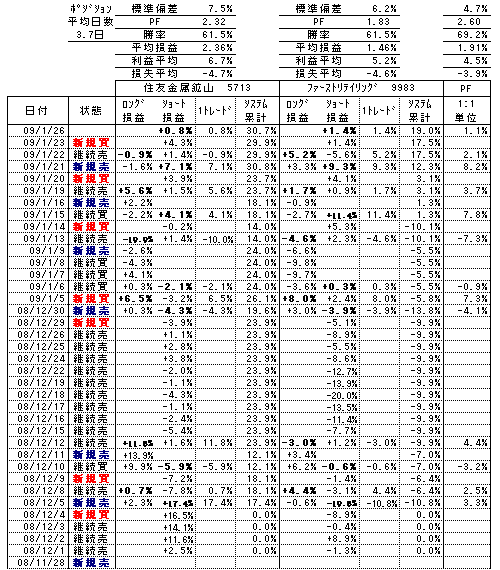

前回の続きです。住友金属鉱山とファーストリテイリングに試作のスイングシステムとポートフォリオ理論を組合わせてテストしてみました。

バックテストの期間は2006/12〜2008/11末。フォワードテストは2008/12/1〜1/26(寄手仕舞い)まで。

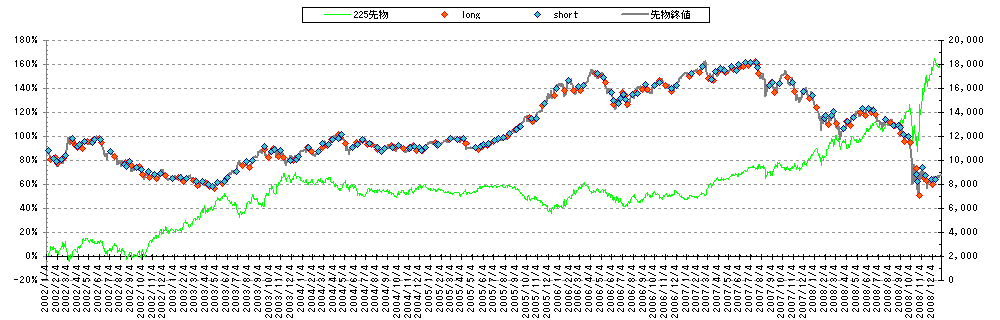

参考までに同期間の先物の結果。

日経225先物 日経225先物

ポジションの平均日数3.9日→3.7日、平均損益0.86%→1.42%、勝率64%→61.5%、標準偏差3.4%→4.5%、シャープレシオ0.25→0.32。

最近は調子いいみたいですがバックテストとフォワードテストに著しい差はないようです。

各銘柄の成績。

住友金属鉱山…平均損益1.8%→2.4%、標準偏差6.9%→7.5%、シャープレシオ0.26→0.32。

ファーストリテイリング…平均損益0.8%→1.5%、標準偏差5.0%→6.2%、シャープレシオ0.16→0.24。平均損益、標準偏差ともに上昇。先物と同じ傾向です。

一方、ポートフォリオ理論で組合わせた場合。

平均損益1.9%、標準偏差4.7%でシャープレシオ0.40となり個別銘柄のときよりも向上。またPFや勝率も改善されてます。

ポートフォリオ理論はちゃんと機能しているみたいです。

予想以上に予想通りの結果で満足

ちなみに1単位ずつのPFの予想シャープレシオは0.30でした。

龍 政府救済指数 1/23

ニュースのコピペ。 ニュースのコピペ。

米ナスダック市場を運営するナスダックOMXグループは、新指数「政府救済指数」の算出、公表を始めた。米金融安定化法に基づき公的資金を受け入れた米企業24社の株式で構成する。

指数のチッカーシンボルは「QGRI」。5日から算出・公表を開始し、同日の取引開始時点を1000と設定している。12日の終値は前週末終値から5.9%低い850.46。これまで6営業日のうち、前日比で上昇したのは1日だけだった。

構成銘柄に組み込まれているのは金融大手シティグループやモルガン・スタンレー、ゴールドマン・サックス、保険大手アメリカン・インターナショナル・グループ(AIG)などで24社のうち23社を金融機関が占める。残る1社は自動車大手のゼネラル・モーターズ(GM)だ。採用の条件は公的資金を10億ドル以上受け入れていること。今後、条件を満たす企業が出れば、その都度、構成銘柄に加えていく方針だ。

QGRI 政府救済指数

なかなか面白い試みです。短期的には投資家心理を示し長期的にはアメリカの復活を判断する指標につかえそう。

それにしてもアイデアを実行する速さは個人投資家レベルだね。さすがアメリカ。

東証とかにも見習って欲しいよ。

QGRI 政府救済指数

なかなか面白い試みです。短期的には投資家心理を示し長期的にはアメリカの復活を判断する指標につかえそう。

それにしてもアイデアを実行する速さは個人投資家レベルだね。さすがアメリカ。

東証とかにも見習って欲しいよ。

しかし算出開始して1ヶ月もたたないのにすでに4割弱も下落してるんですか(^^;

底打ちの気配も見えないしまだまだ先は暗そう。

最近落ち着いていた

VIX 恐怖指数のほうも再び上昇傾向。でもこっちは上昇余地少なそうに見えますが、、、

ポートフォリオ理論2-1 1/22

スイングシステムがだいたい形になってきたのでポートフォリオ理論で実験。

対象は現時点での日経平均採用の225銘柄。期間は2006/12〜2008/11末までの2年間。

なぜ11月末かというと対象期間で算出される相関係数やらリターンを使って12月以降の結果を追跡するため。

なぜならポートフォリオ理論はかなり複雑でバックテストで求めることは今の僕には不可能なので。

参考  Excel〜ポートフォリオ理論

Excel〜ポートフォリオ理論

まずスイングシステムでのサインを元に対象銘柄の成績を調べます。

平均リターン、勝率、標準偏差、分散など。

ちなみに対象期間の平均ポジション日数は3.9日。先物での成績は平均損益0.86%、勝率64%、標準偏差3.4%でした。

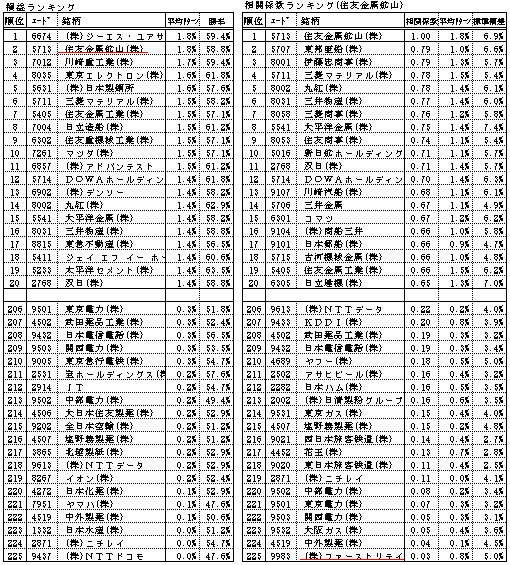

そしてRANKとVLOOKUPなどの関数を使って平均成績のいい順に表示したのが下表の左側。

さらにその中で成績のよい住友金属を選択し相関係数の順番に表示したのが右側の表です。

住友金属を選んだ理由は、相関係数の低いファーストリテイリングの平均リターンがよく単価も含めポートフォリオが組みやすかったためです。

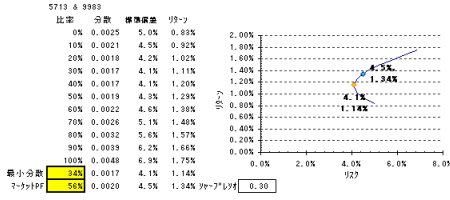

今回は、最小分散ポートフォリオと市場ポートフォリオの両方を求めてます。

最小分散PFがポートフォリオのリスクを最小にしたものに対して市場PFはリスクとリターンの効率を最大にしたものです。

最小分散PFが下グラフ中の橙色の点になります。

5713を34%、9983を66%組合せたものでリターン1.14%、リスク4.1%となります。

5713を34%、9983を66%組合せたものでリターン1.14%、リスク4.1%となります。

一方、市場PFは青色の点になります。

5713を56%、9983を44%組合せたものでリターン1.34%、リスク4.5%となります。

どちらがいいか一概には言えないけれど、現実のポートフォリオは単元あたりの金額や総資金でしばられるのでちょうどどちらかにはならない。よって現実のPFは最小分散PFと市場PFの間に位置するように調整するのが一番と思われます。

11/28時点での購入価格は5713が90.8万、9983が109.5万円。

両銘柄1単位買ったときの金額比率は45%と55%となりちょうど最小分散PFと市場PFの中間になる。

よってポートフォリオは1単位づつの構成にします。またこのPFのリターンは1.25%、リスクは4.2%となります。

結果は週末に計算してみる予定。

スイングシステムの構築8 1/19

デイトレードシステムで使った評価シートを流用してみました。

少しシートを改造する必要はあるけどまぁいけるかな(^^;

手数料は清算した時点で往復分計算。損益確定した時点で評価。

それにしても毎年のグラフに直すと思ったよりブレが激しいね。

やはりDOW逆張りのデイトレほどは安定しないようだ。ただ、総利益は大きいから併用して使うにはいいかもしれない。

現在、順張りの3指標は弱気。1/16に主要指標は2対1で売りサイン点灯。ただ、為替次第では明朝にドテン買いの可能性も。

スイングシステムの構築7 1/17

今度は日経平均の価格推移とはことなる指標を追加。

前回4つの指標と組合わせてシステムを2パターン試作。

1つはM4-6指標をメイン指標として残り4つの補助指標がメイン指標と逆のサインなら様子見となるシステム。

前回の後者システムの発展版。

もうひとつは指標それぞれに持ち点を配分。買いサインならプラス売りサインならマイナスして合計。

今回はM4-6指標が3点、追加指標2点、短中長期が各1点として合計が0なら様子見としてます。

両者とも運用枚数は1枚。どっちも悪くないです。

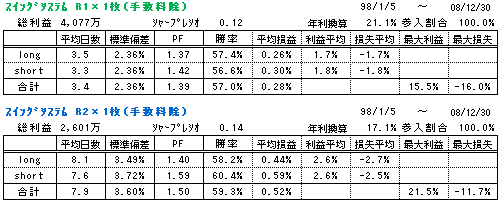

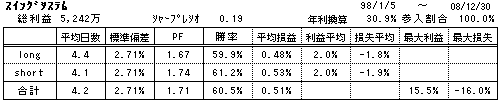

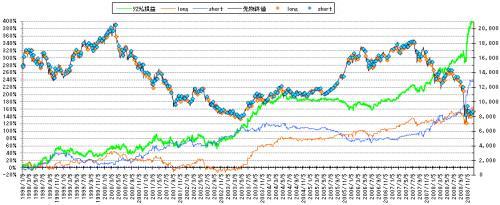

さらに日経平均とは独立した変数で強いエッジを持つものを発見したのでそれをR1として分析。

もうひとつのR2は前回追加した指標を分析したもの。

現時点で比較的エッジが強くそれぞれに独立した指標が3つになったのでこれらを組み合わせてみることに。

方法は単純で3つの指標のサインで多いほうにポジションをとるように設定。

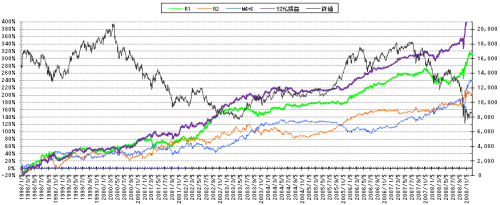

グラフは3種類の指標単独のシステムとそれらを組み合わせたシステムの損益の推移。

単純なドテンシステムを採用しているのに予想以上にいい成績。

ここで気になるのはカーブフィッティングになっていないかということとこの方法が最適かということ。

カーブフィッティングかどうか?

3つの指標とも短期のパラメーターで構成されているのでパラメーター変更による余裕がないのは危ういかもしれない。

中長期の指標なら多少パラメータを調整した程度では性能は大きく変化しない。移動平均が50日でも55日でも大勢に影響はないものだ。ただそれが5日線を使ったものだとそうはいかない。しかも短期線どうしのクロスでサインを判断している場合、設定が2日変われば内容は大きく変わってくるのだ。そういった意味ではこのシステムは余裕がない。

組合わせの方法が最適か?

今回は3つの指標で1つの売買を判断したが、3つの指標で3つの売買を同時に進めていく方法もある。

ただこれを1枚づつ振り分けて3枚で運用するのでは意義が少ない。1つの指標が機能しなくなることによるダメージは少なくなると考えられるがシステムのカタログ?上の性能は1つの売買サインを出すタイプにくらべて遥かに劣るからだ。

そこで効果がありそうなのがポートフォリオ理論を使いシステム同士の相関によって運用枚数を調整するもの。

これによりリスク(標準偏差)を押さえながらリターンを伸ばし、さらにカーブフィッティングによるシステムの機能不全も抑制できるはず。幸い先物にはminがあるのでポートフォリオ理論で壁となる資金面の問題はカバーできる。

とはいえ同じ商品を対象としているので分散効果はそれほど高くないかもしれない。しかし独立した変数を使った指標ならある程度の効果は期待できると思う。

いまのところ、短期のパラメーターを使用したシステムはポートフォリオ理論を使い、複数の指標で一つの売買サインを出すシステムは中長期のパラメーターを使用することで将来にわたり使えるシステムが作れると考えている。

ただし検証したわけではないのであくまで想像になるけど。

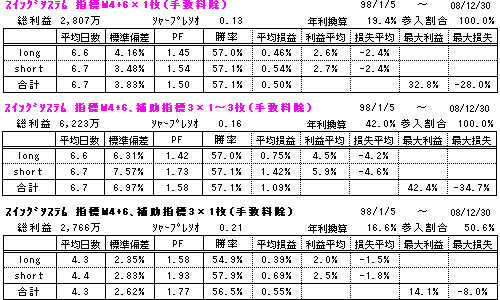

スイングシステムの構築6 1/16

前回の続き。算出期間を修正して計算。若干悪化したけどまぁ悪くない。

さらに補助として短、中、長期の指標を追加。メインのM4-6指標はサインを見た感じ逆張り系みたい。逆に補助指標はすべて順張り系。

これらを組合わせてシステムを2パターン試作。

1つは補助指数の状態により運用枚数を1〜3枚に調整するタイプ。

もう一方はすべての補助指標がメイン指標と逆のサインなら様子見となるシステム。

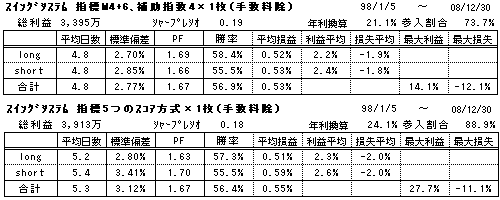

運用枚数が違うので平均利益等での比較は無意味。比較はプロフィットファクター(PF)やシャープレシオでおこないます。

パッと見、後者が性能良さそう。ただ、算入割合が低いのが難点。算入割合は全期間の営業日のなかでポジションが存在する日の割合。これが低いと平均利回りやPFなどが良くても総利益や平均年利回りが悪くなります。

ちなみに1枚運用が前提で算出された指標で枚数が増えることにより変化する項目は、標準偏差、平均損益、利益平均、損失平均、最大利益、最大損失、総利益、年利換算となります。すべて1枚の成績×枚数となります。

スイングシステムの構築5 1/14

今日のデータを更新していたら昨日のサインが間違いであることが判明。

どうやらデータが記録されていない日は買いサインがでるみたいだ。単純な数式の間違いみたい。

あほくさ。。。実際は年末に点灯した売りサインが継続(1/5寄付売り)しかも今日の下落で地合い判断も弱気に。

持ち越し分うまく逃げれるかなー

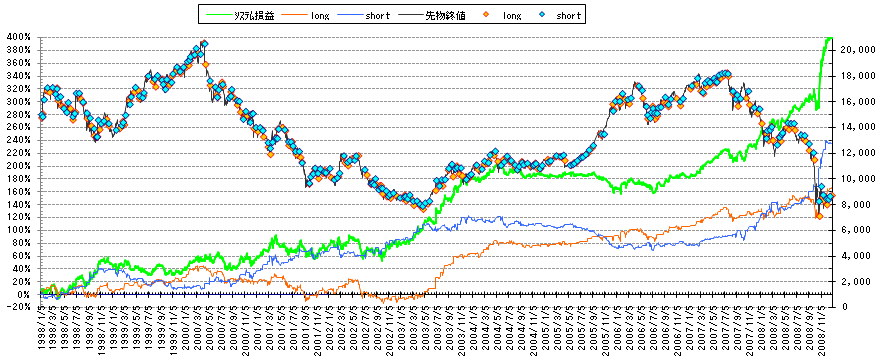

指数だと1998年以降のデータもあるので遡ったバックテストを実行。

結果、悪くないね。これなら十分に使えそう。それにしても単純な移動平均線でもこんな成績でるんだ(^^;

一般的なテクニカル指標でもパラメータ変えればかなり使えるのかも。

性能表ですが算出期間が02〜08年で間違えていました。合計損益のみ98〜08年で計算。

スイングシステムの構築4 1/13

ちょっとショックなことが、、、スイングシステムで使う乖離率はわざわざ225採用銘柄の合計から算出していたけど、指数のものを代用しても大きくは変わらないことが判明。

いやむしろ指数の方が若干いい

みなし額面による調整があるのでもう少し違うと思ってたのに。。。

まぁ、原点は全市場対象で指数も存在していなかったし、基準も該当銘柄数だったので指数で代用という考え自体がなかったわけだけど、、、でも結局は移動平均線を使った旧来のテクニカルと同じに。。。

結果的に容量は削減できたわけだし喜ばしいことなのだけど、今までの苦労がなんか無駄だった気がして疲れがどっときたような。いや収集したデータはポートフォリオ理論には使えるわけだから完全に無駄だったわけではないけど。

とりあえず明日は強気の買いサイン点灯。

デイトレシステムはわからないけどスイングシステムは寄りから買いでいきたいと思います。

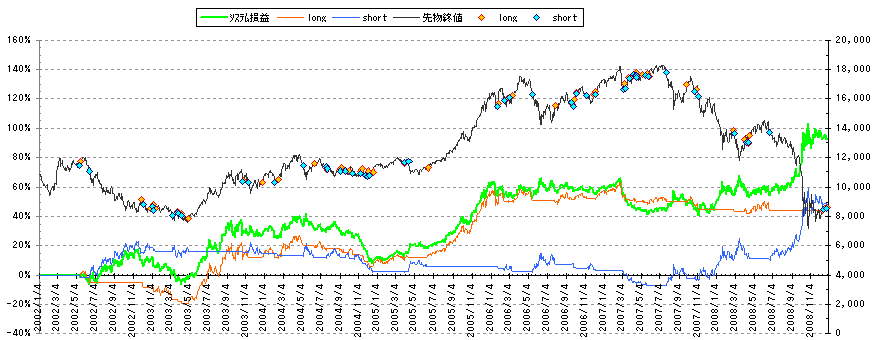

スイングシステムの構築3 1/11

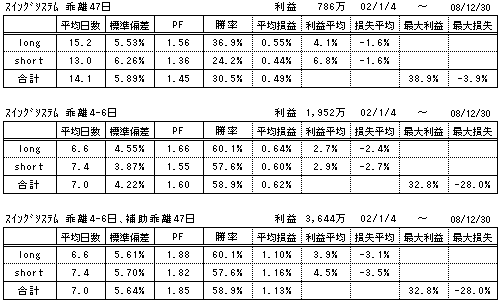

■乖離率4日と6日を使ったシステム(システム4-6)

スイングシステムの構築2の整理。

スイングシステムの構築2の整理。

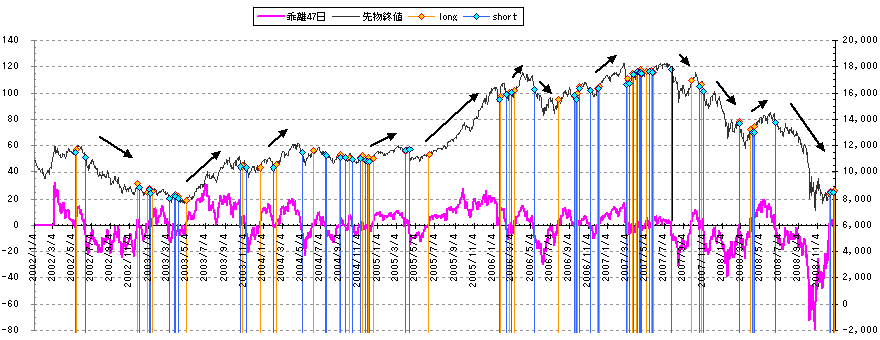

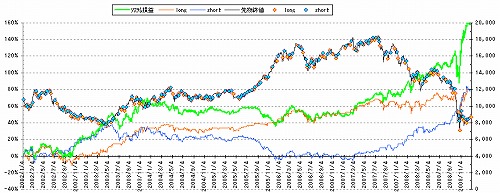

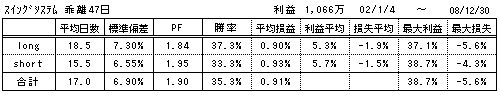

■乖離率47日を使ったシステム(システム47)

乖離率を47日に設定し0を超えた時点で強気(買い)、0を下回った時点で弱気(売り)とした場合。

これも日数条件は最適化しています。

特徴としては、勝率が35%とかなり低く、利益平均が大きく損失平均が低くなっています。

順張り系の典型ですね。意外なのは最大損失の低さ。前述のシステムに比べて圧倒的に低くなっています。

これも順張り系の賜りものか。

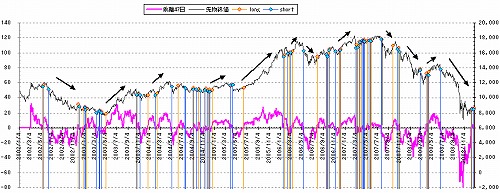

今度は、損益グラフの変わりに乖離率の推移を表示してみます。

だましは多いですが、トレンドはかなり捕らえてます。これなら地合の判断には使えそうです。

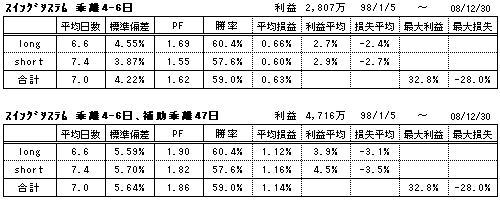

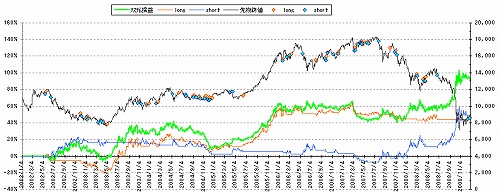

■システム4-6とシステム47の融合

次にシステム4-6をベースにシステム47を組み合わせてみます。

概要は、システム4-6が買いサインの時にシステム47が強気ならば通常の2倍のポジションをとり、システム4-6が買いサインの時にシステム47が弱気ならば通常のポジションとしています。売りサインの時も同様でシステム4-6が売りサインの時にシステム47が弱気ならば通常の2倍のポジションをとります。

単純にシステム4-6のポジションを2倍としたものと比較してみます。

システム4-6&システム47の方が総利益で1割ほど低いですが、標準偏差やプロフィットファクターからリスクを抑えて効率を上げているのがわかります。これなら実践してもいいかもね。

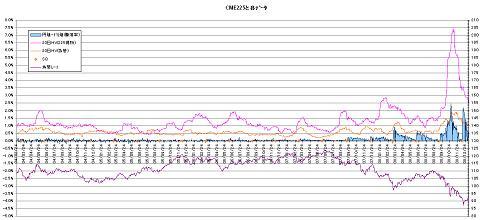

CME225について3 1/8

ドル建てと円建てについてまとめ。

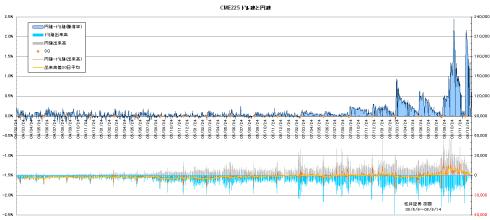

CME225には限月以外の違いで、GLOBEX(電子取引)とPIT(通常取引)があります。そしてGLOBEXにはドル建てと円建てPITにはドル建てが存在します。当初はPITのドル建てのみでしたが、2004年2月23日からはGLOBEXのドル建てと円建ての取引が開始されます。

その後2004年末頃に、ドル建てGLOBEXの出来高がPITのそれを上回るようになります。2006年末頃には円建ての出来高がドル建てのGLOBEXとPITの合計と同程度にまで増加。そして2008年半ばからは円建ての出来高がドル建てを上回ることが多くなります。

そして、2007年9月のSQを境に円建てとドル建て清算値の乖離が大きくなることが顕著になりはじめます。

■CME225ドル建てと円建て

(CME終値と225先物の寄付ギャップの円建てとドル建ての比較と出来高推移)

CME225について2でふれたように円建てとドル建てとのプレミアムは将来の為替予想が重要になってきます。(ちなみにGLOBEXとPITのドル建ては始値等は異なる値となりますが精算値は同じになります。)

この乖離が大きくなった時期はちょうど8月にサブプライムショックの第1波がおこりFRBが政策転換しFF金利の引き下げを開始したタイミングと一致します。

米FF金利チャート

下のグラフをつくった時は先物や為替のボラティリティ増加が影響しているのか思いましたが実はこっちの影響も大きいみたいです。

まぁ、円建の出来高が増加しだしたのは2005年半ばから。裏付けとなるデータが少ないので主要因の特定はできませんが、ドル建てのほうが円建てに比べて他の要素に影響を受けやすいのは確実みたいです。

■CME225と各データ

ようは何が言いたいかというとシステムトレードでつかうエッジは他の要素の影響が少ない変数であることが理想。

重回帰分析なら特に。

なのでCME225をエッジで使う場合は円建てにしましょうってことで。

ただ問題は円建ての値とドル建ての値をどこで切り替えるかなんだよね。結構難しい問題だわ(^^;

アノマリー 1/5

例年、大発会で大商いの銘柄がその年を占うなんて言われている。

正確なデータは取っていないのでなんともいえないけど、一昨年は原子力関連銘柄で昨年はボロ株が大商いになったと記憶。

まさにここ2年はその通りの相場になったわけだけど、、、

今年はやはり電池関係のようだ。昨年からのテーマでもあるけどGSユアサ、FDKと大商い。他にもアルバックがストップ高と好調。TOP10には入っていないけれど、オバマ(自動車&環境)で連想される電池銘柄といえば三洋電機。もといパナソニック。ここらも要注目。ただし手垢のついた銘柄も多いので選択は慎重に。

2次電池関連

日足(6ヶ月)

太陽光発電関連

日足(6ヶ月)

風力関連

日足(6ヶ月)

出来高上位10銘柄。拡大で20銘柄。by Yahoo!

日足(6ヶ月)

■FDKが値上がり率トップ、次世代蓄電装置を量産との報道を材料視

2009年 1月 5日(月) 10時16分

FDK <6955> が49円高の158円まで買われ、午前10時11分現在、東証1部で値上がり率トップ。4日付日本経済新聞で同社が09年春をメドに次世代の蓄電装置である「リチウムイオンキャパシター」の量産を始めると報じられ、材料視されている。2012年までに最大50億円を投資し、生産ラインを拡張、月間50万個を生産するとしている。

[ 株式新聞ダイジェスト ]

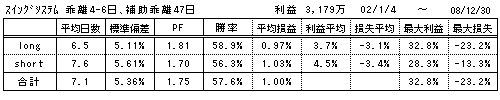

スイングシステムの構築2 1/4

正月休みに検証したスイング用システムは期待した成果は得られず。

予想以上に時系列データの整理に手間取り十分な検証はできていないですが、、、

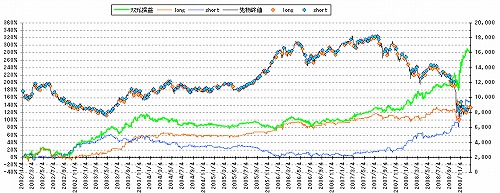

成績は6年間で160%弱のリターン(先物1枚当り1730万円の利益)。基本的にドテン売買なので悪くはないけど数値を最適化してますしね。

損益グラフの増え方もちょっとバランスが悪い。パラメータ1つ増やして手仕舞いと売買せずを増やしても180%程度にしかならず。

あとこれが前回2年間のバックテストで求めたパラメータに近ければ納得できたんですが、結構違ううえに理論的にも違和感が少々。視点は悪くないと思うんだけど、まだまだ実践では使えなさそうです。

ただポートフォリオ理論をつかえばかなりいい期待値はでそうですけどね。あくまで期待値だけど。

■システム概要

基本的なアイデアは地合が好転したときに買い、悪化したときに売りという単純な発想を実践できないかが原点。

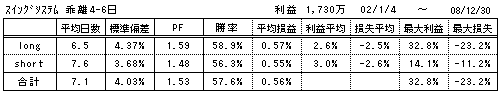

地合は個別銘柄の乖離率(ここでは225採用銘柄)の合計で判断し、乖離率の長短の移動平均線のクロスで売買を判断。

上のグラフは平滑移動平均6日と単純移動平均4日を使い4日線が6日線を上回ったときに買い下回ったときに売りとしています。

トレードの平均日数は買いが6.5日、売りが7.6日。損益、勝率は買い売りとも同程度。勝率は57%程度なのでまぁまぁ。

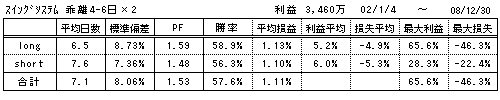

一方、下のグラフは平滑移動平均70日と単純移動平均150日を使ったもの。

こちらは150日線が70日線を越えた時点で買いです。イメージでは短期線が長期線を上回ったとき買いなのだけど…。よくわからん。

ここまで日数が長いと少しくらいパラメータを変えても極端には変わらないです。また平滑平均でも単純平均でも差はほとんどないです。ただしトレード期間が長くなり売買回数が減少するので6年のバックテストでは不十分。しかも長ければ半年以上ポジションを持つことになるので僕には到底無理だ(^^;

|