ポートフォリオ理論の実践

ポートフォリオ理論は性質のことなる複数の株式等を組合わせることで、リスクを減らしリターンを最適化する理論です。

ここでいう性質は、値動き、リスク、リターンなどです。また、リスクは標準偏差であらわされます。

詳しくは Excel〜ポートフォリオ理論を参考にしてください。

Excel〜ポートフォリオ理論を参考にしてください。

日経平均先物を対象とした

システムを個別銘柄のトレードに利用しポートフォリオ理論を実践してみます。

2008/11末点での日経平均採用の225銘柄を対象にスイングシステムでのサインを元に対象銘柄の成績を調べます。

期間は2006/12〜2008/11末までの2年間。項目は平均リターン、勝率、標準偏差、分散などです。

対象期間の平均ポジション日数は3.9日。先物での成績は平均損益0.86%、勝率64%、標準偏差3.4%でした。

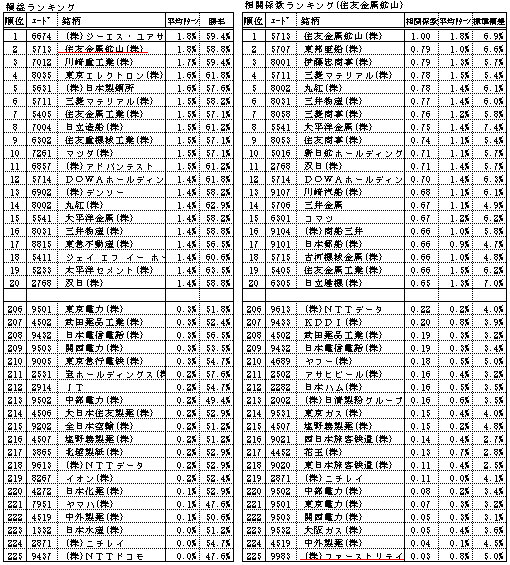

そして平均成績のよい順に表示したのが下表の左側になります。さらにその中で成績のよい住友金属を選択し相関係数の順番に表示したのが右側の表です。(図1

住友金属を選んだ理由は、相関係数の低いファーストリテイリングの平均リターンがよく単価も含めポートフォリオが組みやすかったためです。

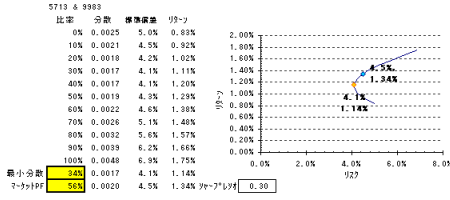

今回は、最小分散ポートフォリオと市場ポートフォリオの両方を求めています。(図2

最小分散PFがポートフォリオのリスクを最小にしたものに対して市場PFはリスクとリターンの効率を最大にしたものです。

最小分散PF 最小分散PF

グラフ中の橙色の点 5713を34%、9983を66%組合せたものでリターン1.14%、リスク4.1%となります。

5713を34%、9983を66%組合せたものでリターン1.14%、リスク4.1%となります。

市場PF 市場PF

グラフ中の青色の点 5713を56%、9983を44%組合せたものでリターン1.34%、リスク4.5%となります。

5713を56%、9983を44%組合せたものでリターン1.34%、リスク4.5%となります。

最小分散PFと市場PFのどちらがいいかは一概に言えません。ただ、現実のポートフォリオは単元あたりの金額や総資金でしばられるのでちょうどどちらかになることはないです。よって現実のPFは最小分散PFと市場PFの間に位置するよう調整するのが一番と思われます。

11/28時点での購入価格は5713が90.8万、9983が109.5万円です。

両銘柄を1単位買ったときの金額比率は45%と55%となりちょうど最小分散PFと市場PFの中間になります。

よってポートフォリオは1単位づつの構成にします。またこのPFのリターンは1.25%、リスクは4.2%、シャープレシオは0.30となります。

フォワードテスト フォワードテスト

実際に作成したポートフォリオでフォワードテストを行います。期間は2008/12/1〜1/26(寄手仕舞い)

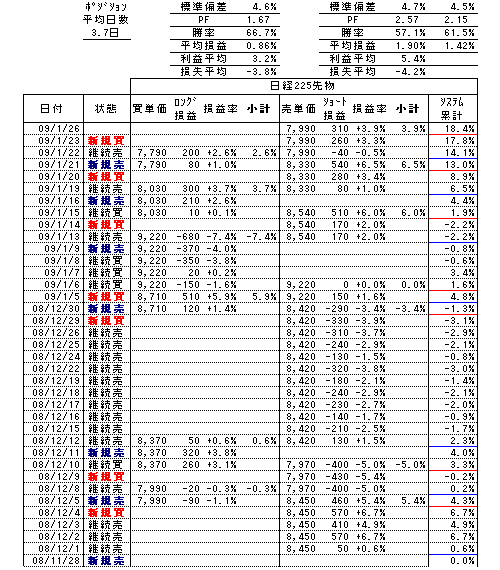

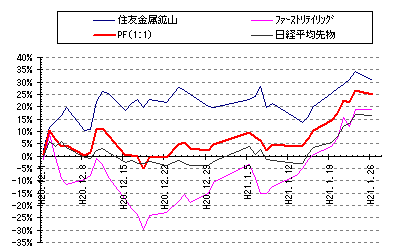

同期間の先物の結果。(図3

日経225先物

ポジションの平均日数3.9日→3.7日、平均損益0.86%→1.42%、勝率64%→61.5%、標準偏差3.4%→4.5%、シャープレシオ0.25→0.32とそれぞれ変化しています。バックテストに比べて調子はいいようですがフォワードテストとの間に著しい差はないようです。

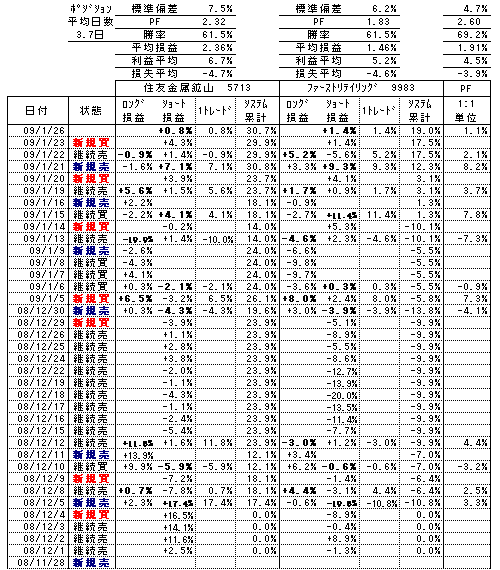

各銘柄の結果。(図4

住友金属鉱山…平均損益1.8%→2.4%、標準偏差6.9%→7.5%、シャープレシオ0.26→0.32。

ファーストリテイリング…平均損益0.8%→1.5%、標準偏差5.0%→6.2%、シャープレシオ0.16→0.24。

両銘柄ともに平均損益、標準偏差ともに上昇しています。先物と同じ傾向です。

一方、ポートフォリオ理論で組合わせた場合。

平均損益1.9%、標準偏差4.7%でシャープレシオ0.40となり個別銘柄のときよりも向上しています。またプロフィットファクターや勝率も良くなってます。下のグラフはフォワードテストの損益(%)の推移です。(図5

|