DOW逆張りシステムの解説・検証

DOW逆張りシステムは、DOW指数の騰落率によって翌日の日経225先物(TOPIX先物)を売買するシステムです。

寄付きでポジションを取り大引けで決済します。DOW指数の騰落率が0%超過で売り、0%未満で買いと非常に単純です。市販のシステムトレードの中にはこのシステムを最適化したものも少なくないです。

非常に単純ですが、単純であるが故にこれを上回るエッジを見出すのも非常に困難です。

ここでは日本市場が連休だった場合でも前日のみの値で判定しています。

先物価格、証拠金、手数料は10/31、kabu.comのものです。

バックデータは2000年1月から2008年9月末。すべて手数料込みで計算してます。

使用している用語は

用語解説で簡単に解説してます。

用語解説で簡単に解説してます。

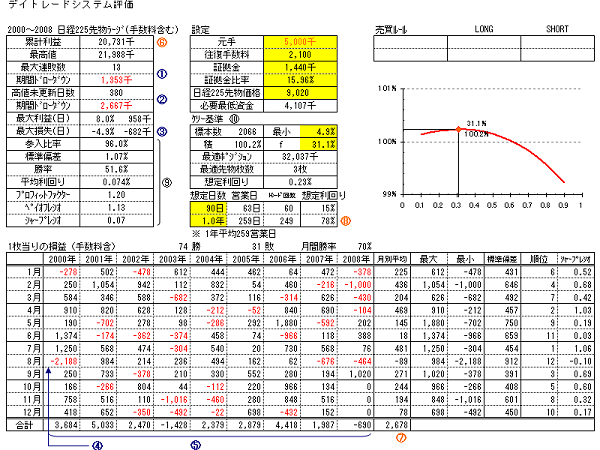

■システム評価結果(図1

評価シートから判断できることは以下。

先物1枚当りのリスク

・最大13営業日連続で損失が続き、その期間のドローダウンが135万円に達します。①

・直近高値を最大380日上回ることができず、その期間のドローダウンが266.7万円に達します。② つまり最悪期にはじめた場合266.7万円の損失を抱えたことになります。

・1日で68.2万円の損失を受けたことがあります。③

・月間での最大損失は219万円になります。④

・年間で負け越した年が1度あります。⑤

一方リターン。

・8年9ヶ月で先物1枚あたり2073万円の利益となりました。⑥

・また年平均では267.8万円、月平均では22.3万の利益です。⑦

・ケリー基準を適用し最大限増やした場合、1年間で78%の利回りが期待できます(先物枚数は最適ポジション内で調整済み)。⑧

ただし、現実には最適ポションと先物枚数でのポジションの比率は毎回変動します。また先物の証拠金次第では最適枚数を取ることができない場合があります。

一方で平均利回り(%)や最大損失(%)はレバレッジと証拠金の修正がされていないので、元本に対する損益率は遥かに大きくなります。

ケリー基準はOptimal fとも呼ばれ期待値があきらかな賭け事をする際のもっとも効率のいい賭け方を求める公式です。詳しくは ケリー基準はOptimal fとも呼ばれ期待値があきらかな賭け事をする際のもっとも効率のいい賭け方を求める公式です。詳しくは

ダントツ投資研究所【資産を最大限に増やすための株の買い方】や

\∞【ケリー基準】で解説されているのでそちらを参考にしてください。

ダントツ投資研究所【資産を最大限に増やすための株の買い方】や

\∞【ケリー基準】で解説されているのでそちらを参考にしてください。

その他 ⑨

参入比率はデイトレードシステムでは70%以上は欲しいところですがこのシステムは96%と非常にいいです。ただし利益率が低く参入比率の多いシステムは手数料の影響を大きく受けます。

標準偏差、勝率、平均利回り等の項目は他のシステムと比較する時に使います。

また、システムを運用した場合の最低限必要な資金は、必要証拠金+最大期間ドローダウン

と定義できます。これはシステムが不調でドローダウンが大きくなったとしてもトレードを続けることができた最低資金を意味します。ただし、あくまで過去の結果であり証拠金額も変動するので確実な値とはいえません。

このシステムの必要最低資金は最大期間ドローダウン267万円と必要証拠金144万円を合計した411万円となります。

その他 ⑩

標本数は、トレードした回数。最小は期間中の最大損失となります。

積が100.2%、fが31.1%なので最大で31.1%の資産を失うような賭け方をすれば1回当り0.2%ずつ資産が増えることを意味してます。つまり最小の4.9%のときに資産の31.1%を失うようなポジションを持つと資産がもっとも効率的に増加します。よって0.311÷0.049=6.347に資金を掛けた額が最適ポジションとなります。(ただし図とは有効桁数の関係で異なる値になります)

一方、想定利回りは最適ポジション内で最大の先物枚数をポジションしたときの利回りとなります。

このシートでは資金(元手)500万円として、ケリー基準を適用しています。この場合最適ポジションは3204万円で先物3枚分となり想定利回りは0.29%となります。

ただし証拠金が一時期に比べて跳ね上がっていますので現状では資金に対してほぼ全力となります(^^;

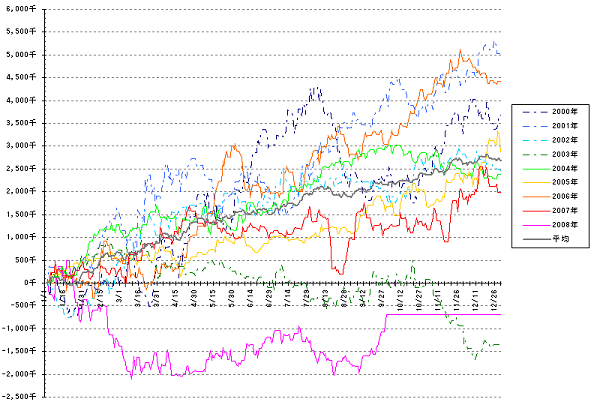

■年別の運用成績グラフ1(図2

平均のグラフは直線に近いです。季節性はないように思われます。一方で大きく利益を得た後は大きく損失となる場合が多いです。逆もまたいえます。これはトレーダーズ効果によるところが大きいのかも?もしそうなら来年の運用成績はよくなりそうです。

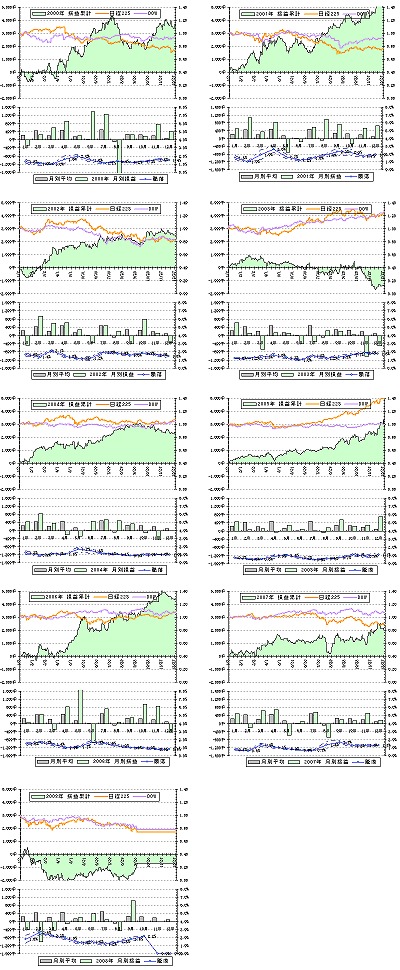

■年別の運用成績グラフ2(図3

傾向の判定に使えるかと思い試験的に作ってみました。

DOW指数、日経225現物の年初を1とした時の推移と累計損益のグラフ。及び各年の月別損益と平均月別損益の棒グラフと月平均騰落率の折れ線グラフです。上下の点線は±σです。

結論を言えば僕はこのグラフからたいしたことは得られませんでした(^^;

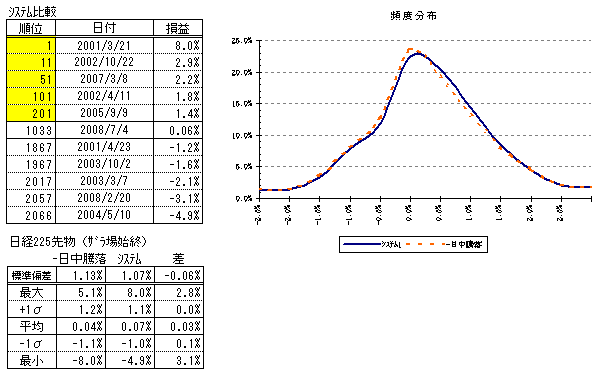

■頻度分布

トレード結果の頻度分布です。点線は-日中騰落(営業日すべて寄付き売り大引け手仕舞い)のものです。システムトレードとして使うなら最低でも-日中騰落を上回っていないと意味がないです。

有効なエッジほど分布図は右側に移動します。

また、双方とも正規分布に見えますが±ともに両極での発生頻度が高いままです。統計上現れることが稀な暴落が度々起こっていることがこのことからもわかります。

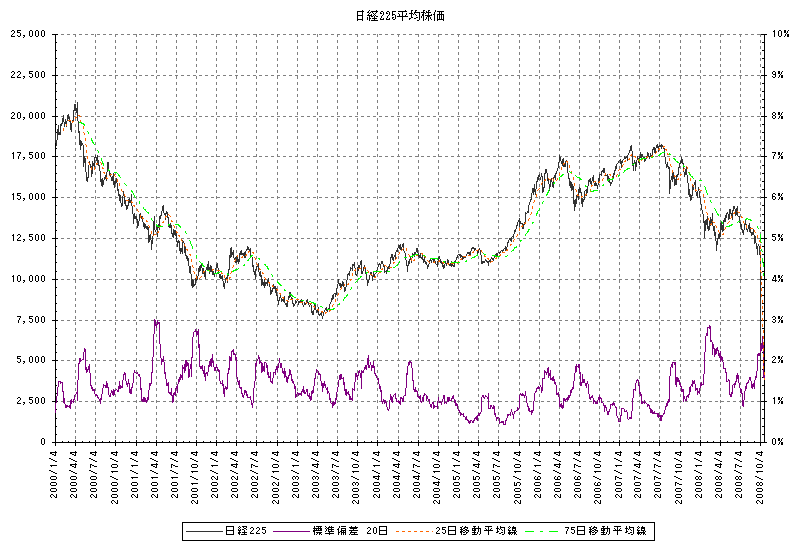

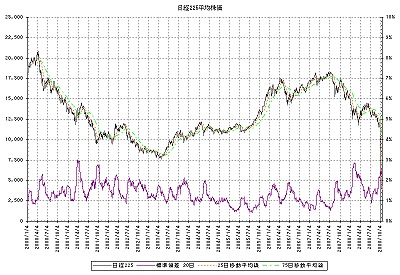

■日経平均株価と先物のボラティリティ

日経平均株価(現物)に25日、75日単純移動平均線と20日標準偏差を表示したものです。

これも参考程度の資料。

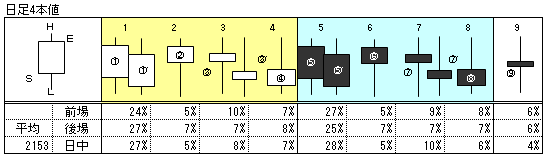

■先物4本値と出現頻度

ロウソク足の出現頻度です。

1.太陽線…本体>上ひげ、本体>下ひげの陽線

2.下 影…上ひげ>本体>下ひげの陽線

3.小陽線…上ひげ>本体、上ひげ>本体の陽線

4.上 影…下ひげ>本体>>上ひげの陽線

5.太陰線…本体>上ひげ、本体>下ひげの陰線

6.下 影…上ひげ>本体>下ひげの陽線

7.小陰線…上ひげ>本体、上ひげ>本体の陽線

8.上 影…下ひげ>本体>上ひげの陽線

9.十字線…始値=終値

|