最小分散ポートフォリオ

![]() ポートフォリオ理論のひとつ最小分散ポートフォリオについて解説します。

ポートフォリオ理論のひとつ最小分散ポートフォリオについて解説します。

通常ポートフォリオといえば単に分散投資によるリスク低減をさすことが多いです。

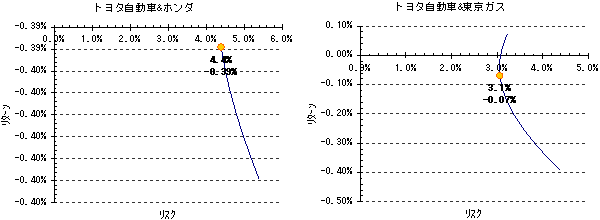

では分散投資でリスクを減らす場合、トヨタ自動車とホンダのポートフォリオとトヨタ自動車と東京ガスのポートフォリオ、いったいどちらがリスクが少ないといえるでしょうか?

大部分の人は感覚的に後者を選ぶと思いますが、これを理論的に求めることができるのがポートフォリオ理論です。

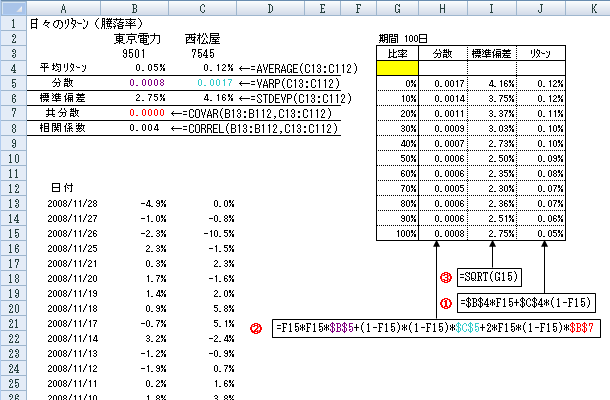

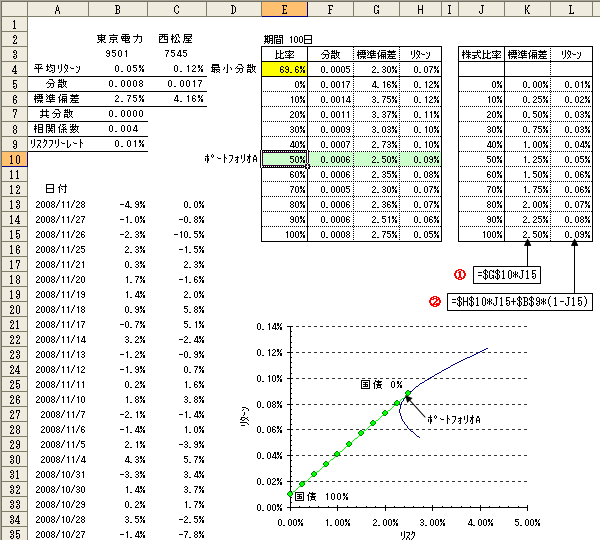

ここでは東京電力と西松屋チェーンを例にとります。

まず必要なデータは騰落率と平均リターンです。騰落率は月、週、日のいずれか。基本的に短期の人は日データでいいと思います。平均リターンは、ここでは100日間の騰落率の平均としています。

分散、標準偏差、共分散を騰落率のデータから求めておきます。

ポートフォリオのリターンはそれぞれの株式の加重平均です。

Xの組入れ比率がa%、リターンがb%、Yの組入れ比率が(1-a)%、リターンがb2としたとき

ポートフォリオのリターン E(XY)=a×b+(1-a)×b2 ①

一方、分散を求める式は少し複雑になります。

Xの分散をVar(X)、Yの分散をVar(Y)、共分散をCov(XY)としたとき

ポートフォリオの分散 Var(XY)=a2Var(X)+b2Var(Y)+2abCov(XY) ②

標準偏差は分散の平方根になります ③

東京電力の比率によって標準偏差、リターンの変化を示したのが図3-12の表になります。

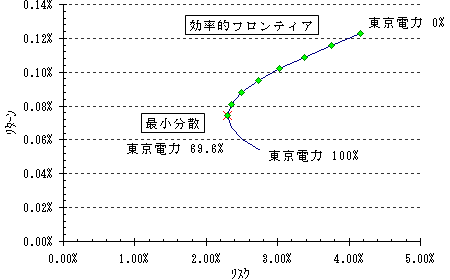

次にX軸にリスク(標準偏差)、Y軸にリターンをとり組合せの比率を変えた点をプロットしてみます。(図3-13

グラフの先端でリスクがもっとも小さくなり、リスクが同じでもリターンの異なる箇所があるのがわかると思います。

このグラフの上半分を効率的フロンティアと呼びます。効率的フロンティア上のポートフォリオはリスク(標準偏差)とリターンがつりあっていることを意味します。

逆に言えばグラフの下半分はハイリスク・ローリターンとなり投資を行ってはいけないといえます。

また、グラフの先端では分散が最小となりこの点は効率的フロンティア上でもっともリスクが小さく最小分散ポートフォリオと呼ばれます。これを求めるには

ソルバー

をつかい分散が最小となる比率を求めます。

これにより東京電力69.6%、西松屋30.4%のとき最小分散ポートフォリオとなることがわかります。

このとき、リスクは2.3%、リターンは0.07%となり個別に比べてリスクが減少しているのがわかると思います。

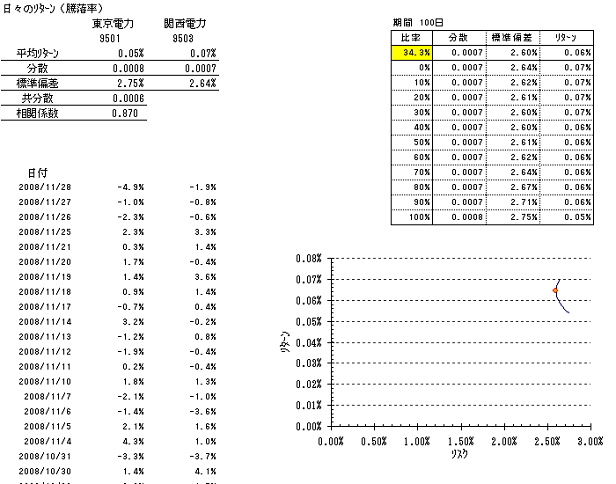

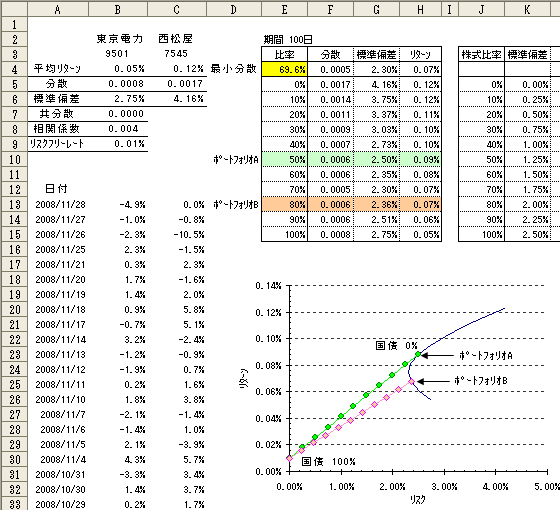

次に東京電力と関西電力のポートフォリオも求めてみます。(図3-14

最小分散ポートフォリオのリスクは2.60となりますがほとんどリスクが減少していません。

この違いはどこからくるのか?

これは相関係数を比べることで明らかとなります。前者の相関係数(ρ)は0.004とほとんど相関がないのに対し後者は0.870と強い相関関係にあります。このように相関係数はポートフォリオのリスクと密接にかかわってきます。

相関係数とポートフォリオのリスク分散効果をまとめると次のようになります。

・ρ=+1のとき、2つの株式はまったく同じ動きをするのでリスク分散効果はなし。

・-1<ρ<+1のとき、リスク分散効果がある。分散効果は相関係数が小さいほど大きくなる。

・ρ=-1のとき、2つの株式はまったく逆の動きをするので組入れ比率を変えることによりリスクフリーにすることが可能となる。

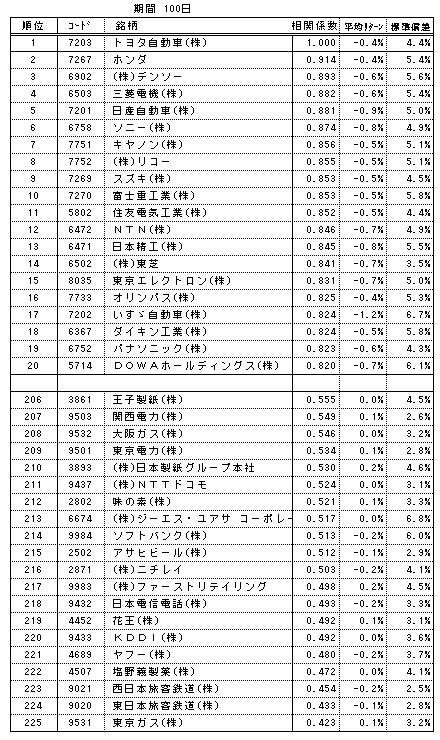

図8はトヨタ自動車と他の日経平均採用銘柄の相関係数上下位20銘柄です。

このことからホンダとのポートフォリオにはリスク分散効果がなく、東京ガスとのポートフォリオがよりリスク分散効果が高いことがわかります。(図3-15

Excelに戻る

マーケットポートフォリオ

![]() ポートフォリオ理論のひとつマーケットポートフォリオについて解説しています。

ポートフォリオ理論のひとつマーケットポートフォリオについて解説しています。

次に株式のポートフォリオに国債などの安全資産をくわえたポートフォリオを考えてみます。

例題では日騰落で計算しているのでここでは国債利回りを0.01%と仮定します。この安全な資産の利回りをリスクフリーレートといいます。

曲線は東京電力と西松屋のポートフォリオです。そのなかでも東京電力50%、西松屋50%を組み込んだポートフォリオをAとします。このポートフォリオAからリターン0.01%に伸びている直線はポートフォリオAと国債の様々な組合せのリスクとリターンを示しています。

実際に計算する場合、リターンは加重平均となるので簡単に求めることができます。 ①

リスクもポートフォリオAの標準偏差に組入れ比率を掛けることで簡単に求めることができます。 ②

株式の場合に比べて非常に簡単ですがポートフォリオの分散を求める式で資産Yの分散Var(Y)と共分散Cov(XY)が0になることからVar(XY)=a2Var(X)となり導き出すことが可能です。(図3-17

リスクとリターンのグラフでは左上にいくほど、ローリスク、ハイリターンとなります。

例としてポートフォリオBを作成し国債との組合せのグラフを書いてみます。

リスクとリターンは株式のポートフォリオに左右されるのでどちらが効率的なポートフォリオかは明らかです。(図3-18

では、もっとも効率のよいポートフォリオはどういった線になるのか?

これはリスクフリーレートである0.01%から効率的フロンティアに対する接線を引いたものになります。このラインは資本市場線(Capital Market Line)と呼ばれます。

そして接点にあたるポートフォリオを、マーケットポートフォリオといいます。

資本市場線よりも左上に位置するポートフォリオは存在しないので投資家にとって、もっとも効率のいいポートフォリオはこの資本市場線上になります。また、投資家によってリスク許容度が違うので、取れるリスクに応じて資本市場線上を右に上がっていくことになります。更にマーケットポートフォリオより右上にいくにはリスクフリーレートで借入を行い、マーケットポートフォリオに投資することで可能となります。

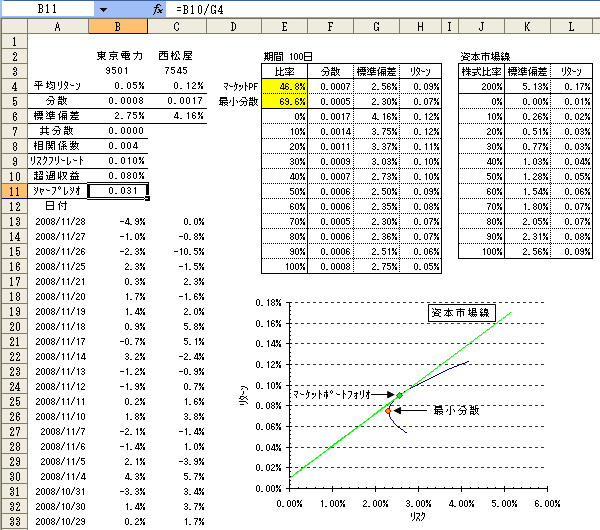

実際に求めてみます。

もっとも効率のいい資本市場線は傾きが最大となったときです。

この傾きはシャープレシオと一致します。

シャープレシオはポートフォリオがリスクに見合ったリターンをあげているかを見る指標です。

・シャーレシオ=超過収益(ポートフォリオのリターン-リスクフリーレート)÷ポートフォリオのリスク(標準偏差)

ソルバーを使ってシャープレシオが最大となる東京電力の比率を求めてみます。

その結果、シャープレシオが0.031と最大になるマーケットポートフォリオは東京電力46.8%、西松屋53.2%になることがわかります。

このように理論上のリスクを大幅に減らしてくれるポートフォリオ理論ですが、逆相関となる銘柄をみつけることは稀です。現実には株式である以上、市場の影響を多かれ少なかれ受けてしまうようです。(分散で取除くことが不可能なリスクで市場リスクと呼ばれます。一方、分散で取除くことができるリスクは個別リスクと呼ばれ下の式で表されます)

・総リスク=市場リスク(マーケットリスク)+個別リスク(ユニークリスク)

しかし、最近では金や商品、通貨のように多様なETFが追加されました。これらの出来高が増加してくれば効率のいいポートフォリオの構成に使える可能性もあるので期待したいと思います。(新興銘柄でも相関の薄いもはいくつかありますが流動性に問題がある場合が多いです)

ポートフォリオ理論を実践したシステム(案)もあるので参考にしてください。

個別銘柄に適用した場合 ![]() ポートフォリオ理論

、異なるシステム同士の運用に適用した場合

ポートフォリオ理論

、異なるシステム同士の運用に適用した場合

![]() 試作システム

試作システム

Excelに戻る