デイトレードシステム

寄付きでポジションをとり大引けで手仕舞いする単純なシステムです。

システムの概要は有効と思われるエッジを複数つかい重回帰分析により求められた回帰式に基づきトレードする方法です。

予測しているのはその日の騰落率なので当然回帰式の結果で絶対値が大きいほどトレードの勝率も高くなる傾向にあります。これは回帰式の利点といえます。

ただし、回帰式の結果が±0.1%以上でトレードする等のフィルターをかけた場合、総利益は小さくなる傾向にあります。

逆に回帰分析の欠点は決定係数の高い変数が単純に、バックテストでもいい成績とならないところです。

そのため回帰分析と同時にバックテストをする必要があり少々面倒です。

いちようP-値の小ささは有効なエッジかどうかの参考になります。

手順は思いつく限り多くの変数(Excelの性能上最大16まで)を使いP-値の大きな変数を順に削除しながらそのつどバックテストをすることになります。回帰分析で使ったデータの期間は2000年〜2008年です。

2009/5/9時点で完成しているデイトレードシステム。

今回は最終的に6つの説明変数と2つのアイテム(ダミー変数)を使い決定係数は0.048となります。

改善点は全体的な性能の向上です。決定係数はほぼ同じですが、累計利益で30%以上増加しています。

![]() 過去のシステム

過去のシステム

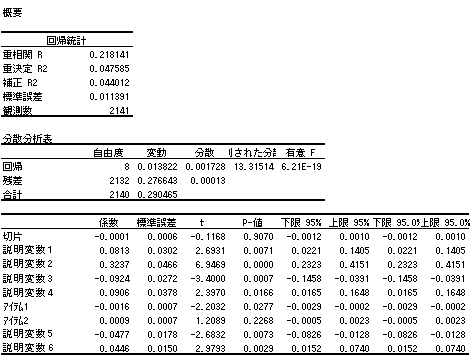

■重回帰分析結果(図1

重回帰分析はExcel〜

![]() 重回帰分析で簡単に説明してます。

重回帰分析で簡単に説明してます。

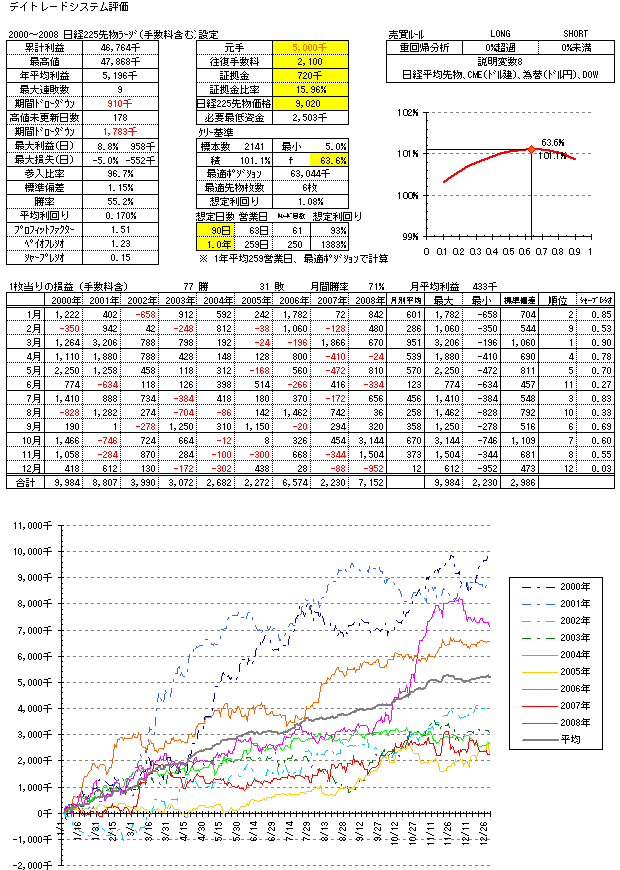

■デイトレードシステム評価シート(図2

シートの解説は、![]() DOW逆張りシステム解説・検証をどうぞ。

DOW逆張りシステム解説・検証をどうぞ。

ただこのシステム、実際にトレードする上でちょっとした問題を抱えています

寄付きの株価がエッジに入っています。しかも、ウエイトが大きいです。ギャップに対して逆張りのシステムなら問題はないのですが、順張りではいるタイプなので指値では約定しなかったり成行き発注では売りサインなのに買ってしまう恐れがあります。

寄付く寸前まで板状況を見ることができればかなりの精度で発注できますが本業があるので非現実的。

kabu.comの条件付指値なら始値±指値があるので始値で指値することも可能ですが、寄底だった場合買えないリスクもあります。ということでせっかくのシステムだけど使い勝手が悪いです。

本来ならこんなエッジは取り除いてしまうのがいいのですが、取り除くと性能が一気に低下してしまうのが悩み所です。

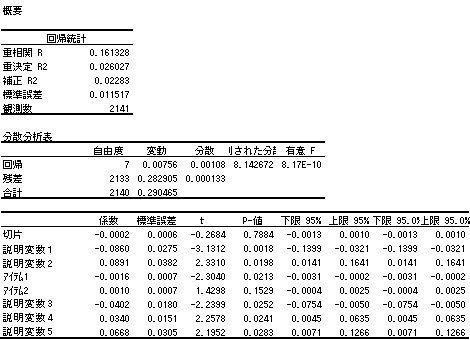

■重回帰分析結果(寄付き考慮せず)(図3

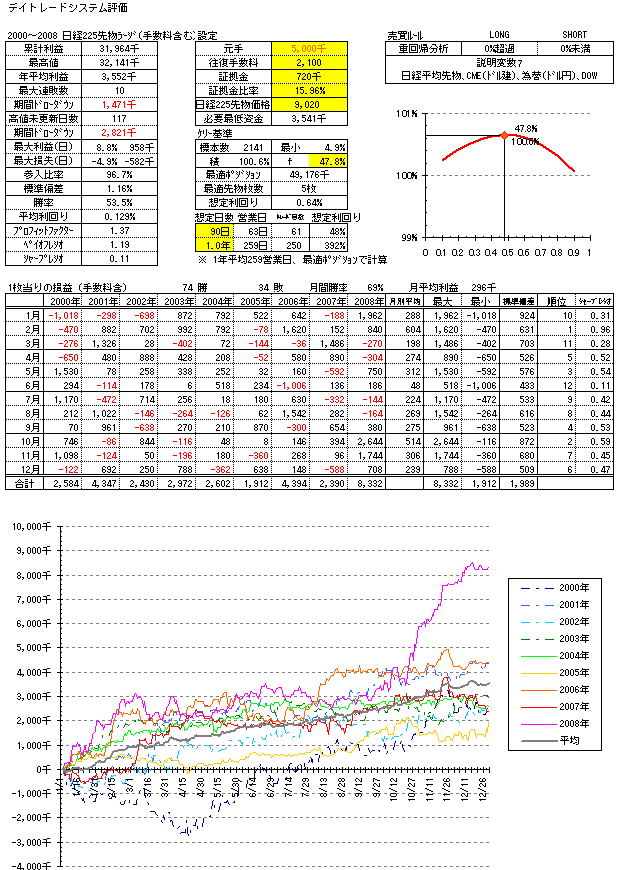

■デイトレードシステム評価シート(寄付き考慮せず)(図4

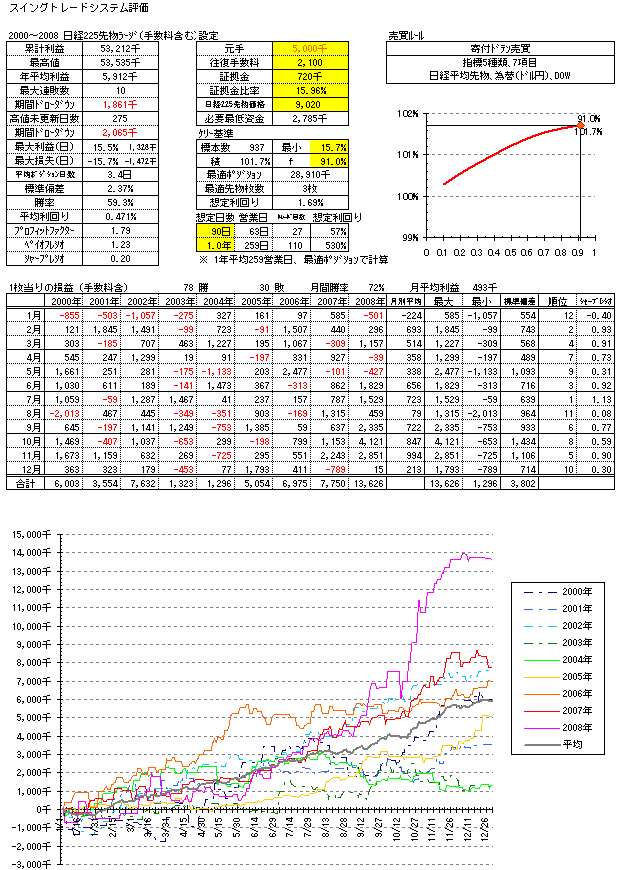

スイングトレードシステム

複数の指標を使用し、買いサインと売りサインの数を比較し多いほうにポジションをとります。寄付きでドテン売買するシステムで基本的に常時ポジションを持ちます。

システムの構築は移動平均線などのパラメーターを調整しながらバックテストをする方法で最適化しています。カーブフィッテングの対策として使う指標は単純なものとし売買方法もドテンとシンプルなものにしています。

2009/5/9時点で完成しているスイングシステム。

前回のシステムに逆張りと順張りの指標を1つずつ追加しました。正確には追加というより採用しなかった指標を再び組込んだだけです。5つの指標でサインの多い方にポジションをとります。

この手法が正しいかどうかは今後の課題です。

主な改善点はトレード期間は4.2日→3.4日と短くなり、そのせいもあって標準偏差、平均利回りは低下しています。相変わらず好不調の波は大きいですがかなり改善しました。また、累計利益で30%程度増加しています。

ただしトレード期間が短くなったことで、若干手数料が増加しています。

このシステムで考慮されていないリスクは限月が変わることによる基準価格の変化です。年4回×9年=36回分。また、売買した日の損益が基準なので瞬間的な最大ドローダウンは異なります。

![]() 過去のシステム

過去のシステム

■スイングトレードシステム評価シート(図5

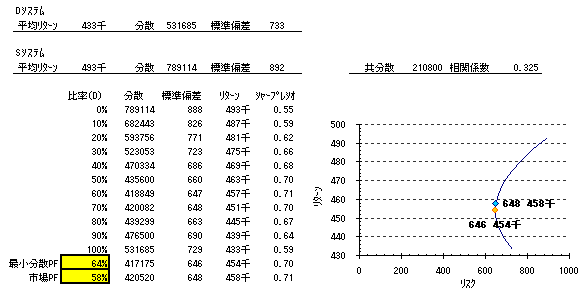

システムの相性

複数のシステムを運用していても通常資金の出所はひとつです。そのため同じ特性をもつシステムを運用していた場合、同時に大きなドローダウンをこうむり資産が急減する可能性があります。

それを防ぐには、システム同士の相関を知っておくことが有効です。相関は相関係数が+0.7以上で高いとされますがシステムで考える場合は+0.5以下にするのが無難と考えます。

ここでは中長期の検討をするため日々のデータではなく月々のデータを使用します。また、ポートフォリオ理論を利用し最適な組合せ比率を考えてみます。

今回のシステムの相関係数は0.33と前回の0.23より高くなっています。ただ、危険水準とはいえないので、このシステムを同時に運用しても問題は少なさそうです。

Excel〜ポートフォリオ理論

![]() 相関係数

相関係数

最小分散PFは下グラフ中の橙色の点![]() となります。デイトレードシステム64%、スイングシステム36%の比率で標準偏差(リスク)が最小の646となります。リターンは454千円です。

となります。デイトレードシステム64%、スイングシステム36%の比率で標準偏差(リスク)が最小の646となります。リターンは454千円です。

![]() になります。

デイトレードシステム58%、スイングシステム42%の比率でシャープレシオ(効率)が最大の0.71となります。リターンは458千円です。

になります。

デイトレードシステム58%、スイングシステム42%の比率でシャープレシオ(効率)が最大の0.71となります。リターンは458千円です。

理想的なポートフォリオは上記2つの間にあるといえるので資金に応じて比率を決めることになります。

現実的な資金配分は、デートレードシステムに3(60%)にたいしてスイングトレードシステム2(40%)といえます。

また、デイトレードシステムの割合が64%を超えると非効率なポートフォリオとなります。(グラフで最小分散PFより下側)

枚数を増減させる場合は、このことにも注意します。枚数を減らす場合、今回はデートレードシステムに1に対してスイングトレードシステム1の資金配分とします。

■システム合成(図6

■システム合成(寄付き考慮せず)(図7

■参考

Excel〜ポートフォリオ理論

![]() 最少分散ポートフォリオ

、

最少分散ポートフォリオ

、![]() マーケットポートフォリオ

マーケットポートフォリオ

戻る